最終更新日: 2026年04月24日

⚡ 速攻要点整理

- 集める材料は「近隣相場・実効賃料・修繕リスク・遵法性」の4つに絞られる

- 材料はそのまま出すのではなく「銀行の融資期間・評価額・自己資金への影響」に翻訳する

- 根拠シートは4欄(物件情報→減点材料→銀行ロジック変換→希望価格の逆算)で構成する

「もう少し安ければ買える」を感覚で伝えても、売主は動きにくいです。銀行が貸せる価格と買主が成立できる条件を逆算し、その差額を根拠として示すことが指値交渉の実態です。本記事では、明日から使える材料収集の手順と根拠シートの組み立て方を整理します。

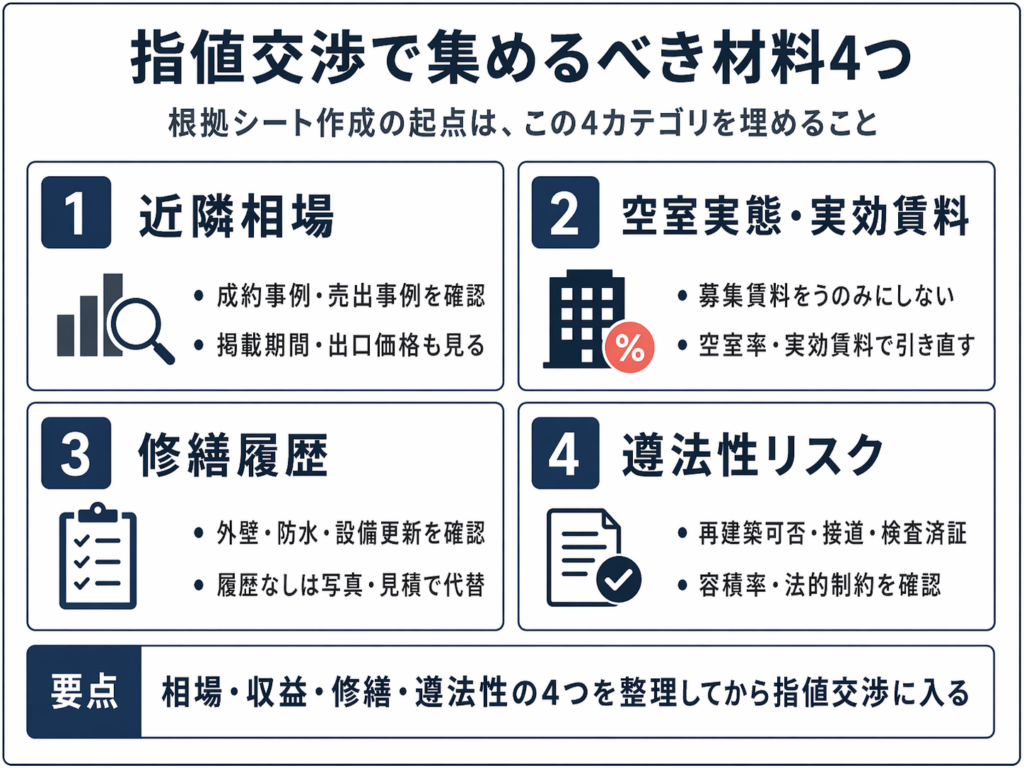

集めるべき材料は4つに絞られる

① 近隣相場・掲載期間・出口想定 近隣の成約事例と現在の売出事例を調べ、対象物件の価格が相場に対してどの位置にあるかを確認します。掲載期間が長い案件は、すでに他の投資家が検討・通過した価格であることを示せるケースがあります。

② 空室率・実効賃料・レントロールの妥当性 募集賃料をそのまま使わず、近隣の成約賃料と空室率をもとに実効賃料を引き直します。概要書の賃料が相場より高い場合、収益還元評価が下がり、銀行の融資額にも影響が出るケースがあります。

③ 修繕履歴・設備更新・突発費用リスク 外壁・防水・給排水・消防設備など、過去の修繕記録と更新時期を確認します。履歴がない場合は現地写真と修繕見積が代替資料になります。未実施修繕費の積み上げを数値化することで、価格調整の余地を具体的に示しやすくなります。

④ 遵法性リスク(再建築可否・接道・検査済証・容積率) 再建築不可・接道不備・容積率超過・検査済証未取得などがある場合、融資対象の金融機関が限られ、出口でも買い手が絞られるケースがあります。法的判断は専門家確認が前提ですが、リスクの有無を事前に把握することで交渉の根拠として使いやすくなります。

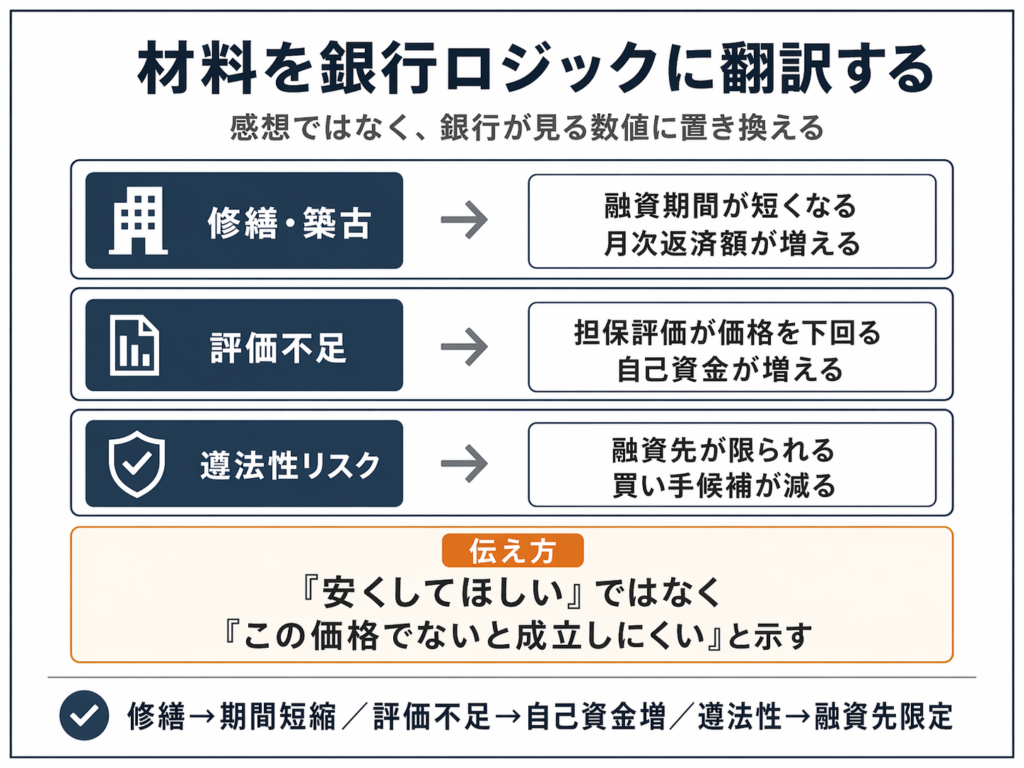

材料を「銀行ロジック」に翻訳する

集めた材料は「銀行にとってどういう問題になるか」に翻訳する必要があります。修繕リスクは融資期間の短縮・月次返済増・収支悪化につながり、評価不足は自己資金の増加を意味し、遵法性問題は融資先と出口の候補を絞ります。この3パターンに当てはめると、「この価格だと融資が組みにくく、成約しにくい」という伝え方ができます。

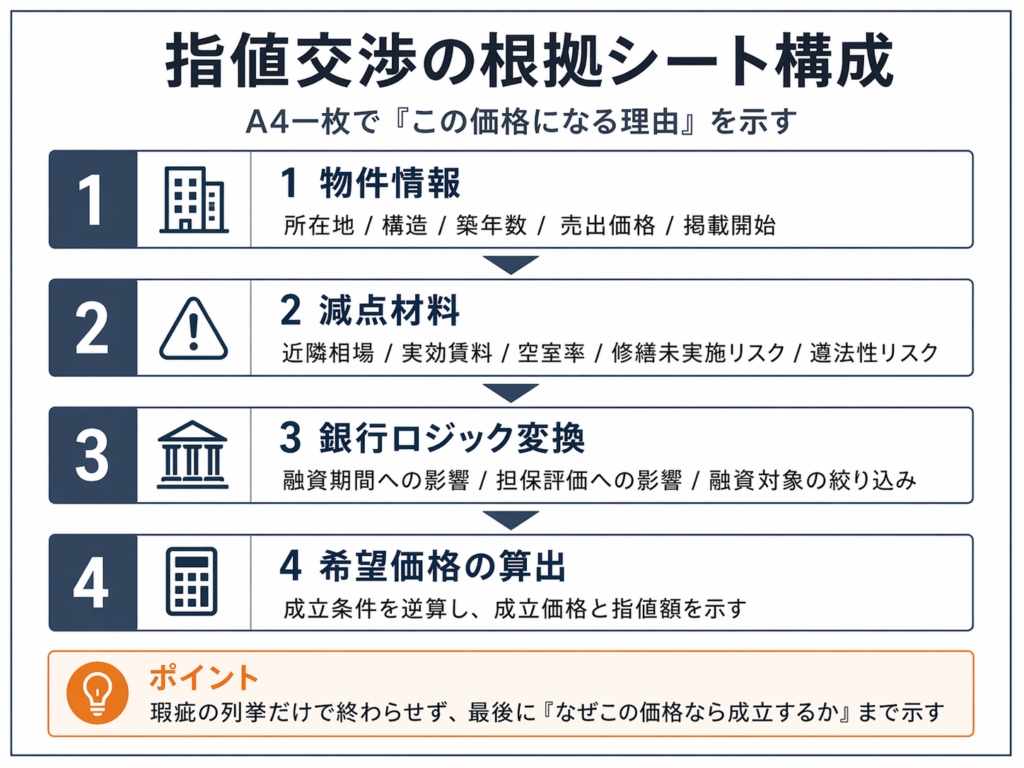

根拠シートのテンプレート(A4一枚)

交渉時に提示する根拠シートは「物件情報・減点材料・銀行ロジック変換・希望価格の逆算」の4欄で構成します。瑕疵の指摘だけ並べて希望価格を書かないシートは要求書になってしまいます。必ず「なぜこの価格なら成立するか」の逆算ロジックを最後に添えて、A4一枚に収めることが重要です。

■ 物件情報

所在地: 構造: 築年数:

売出価格: 円 掲載開始: 年 月

■ 減点材料(確認済み事項)

□ 近隣成約相場: 円(売出価格との乖離: 円)

□ 実効賃料(引直し後): 月額 円(概要書比:△ 円)

□ 空室率・退去状況:

□ 修繕未実施リスク概算: 円(外壁・防水・設備等)

□ 遵法性リスク:(再建築可否・検査済証・接道等)

■ 銀行ロジック変換

□ 融資期間への影響:

□ 担保評価への影響:

□ 融資対象の絞り込み:

■ 希望価格の算出

成立条件(月次CF・自己資金・LTV等):

逆算した成立価格: 円

売出価格との差額(指値額): 円

まとめ

指値交渉は「安くして」ではなく「この価格でないと成立しない」を根拠で示す作業です。近隣相場・実効賃料・修繕リスク・遵法性の4つを集め、それぞれを銀行の融資判断に影響する言葉に翻訳する。そのうえでA4一枚の根拠シートにまとめて提示することで、交渉の説得力が上がりやすくなります。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。制度、税制、金利、審査条件、各種運用ルールは変更される可能性があります。再建築可否・接道判断・容積率超過等の法的判断は建築士・司法書士・行政窓口等の専門家にご確認ください。個別案件については、不動産会社、金融機関、税理士、弁護士等の専門家にご相談ください。

引用元:

- [1] LIFULL HOME’S「不動産投資における指値の入れ方と交渉の成功率を上げる3つのコツ」 – https://toushi.homes.co.jp/column/buy_sell/property_choose/beginner171/

- [2] スマイティ「不動産投資における指値交渉術|目安や成功させるためのコツを解説」 – https://sumaity.com/realestate_investment/press/867/

- [3] ハーキュリーズ・リアルティ「不動産の価格根拠を知ってますか?|銀行担保評価のやり方とは」 – https://www.hercules-r.co.jp/blog/view/47

- [4] 弥生株式会社「不動産担保付融資における金融機関の担保評価のしくみ」 – https://shikin.yayoi-kk.co.jp/study/borrowing/fudosankatsuyo-03.html

- [5] 不動産投資顧問のすゞめ「不動産投資物件を購入する際の指値交渉テクニックとは」 – https://archibank.co.jp/komon/limit-negotiation

この記事は、BANYU営業担当の新村純平が執筆しています。現場で動いて集めた一次情報をもとに、立地や物件ごとの特徴を多角的に捉えてお伝えします。

執筆者紹介はこちら