⚡ 速攻要点整理

- 相続・共有持分・底地は「権利関係の透明性」と「出口の描きやすさ」で判断する

- 一つでも曖昧なら深入りせず、弁護士・税理士・司法書士の確認を前提に進める

- 銀行は収益性より「問題が起きたとき回収できるか」の担保視点で動く

最終更新日: 2026年04月24日

相続・共有持分・底地は、利回りだけでは判断できない高難度論点です。権利関係の透明性・出口(売却・承継)の描きやすさ・銀行が評価できる資料の揃い方、この3軸で判断し、少しでも曖昧なら深入りしないのが基本姿勢になります。

3論点の主要リスクと銀行評価のポイント

相続・共有持分・底地でそれぞれ「詰まるポイント」は異なります。相続案件は親族間合意・遺言の有無・売却前提か保有前提かが途中で変わるリスクがあり、表に出る前に検討できる一方、資料確定が遅れやすい傾向があります。共有持分では持分割合だけでなく、家賃分配・費用負担・他の共有者との関係性が収益実態と出口に直結します。底地・借地系では残存期間・更新可否・終了後の取り扱いが銀行の延長確約や出口資料の要求につながるケースがあります。

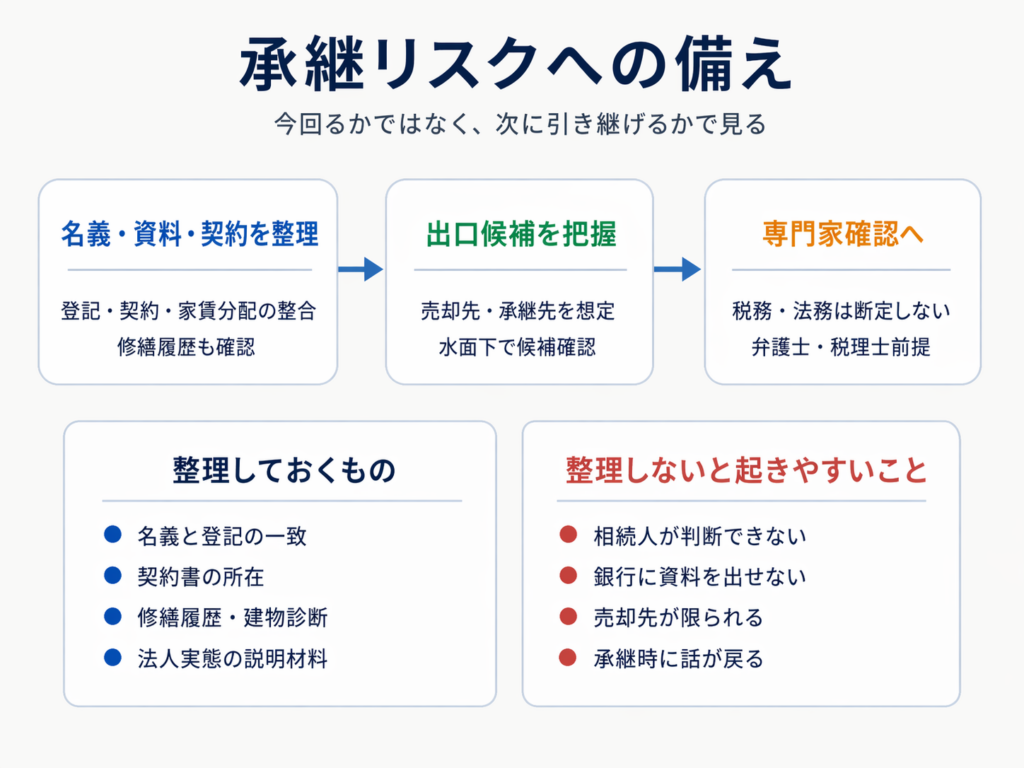

承継リスクへの備えと実務アクション

「今は回る」で判断を止めると、承継時に相続人が困る資産になるリスクがあります。名義・資料・契約の整理と出口候補の水面下での確保が実務アクションです。法人活用や名義分散が複雑になっている場合、銀行から「誰の枠で、誰が返し、誰が管理するのか」が不透明に見えるケースがあります。修繕履歴や建物診断が揃っている場合は承継・売却・融資の選択肢が残りやすく、法的・税務的判断は専門家確認前提で進めることが基本です。

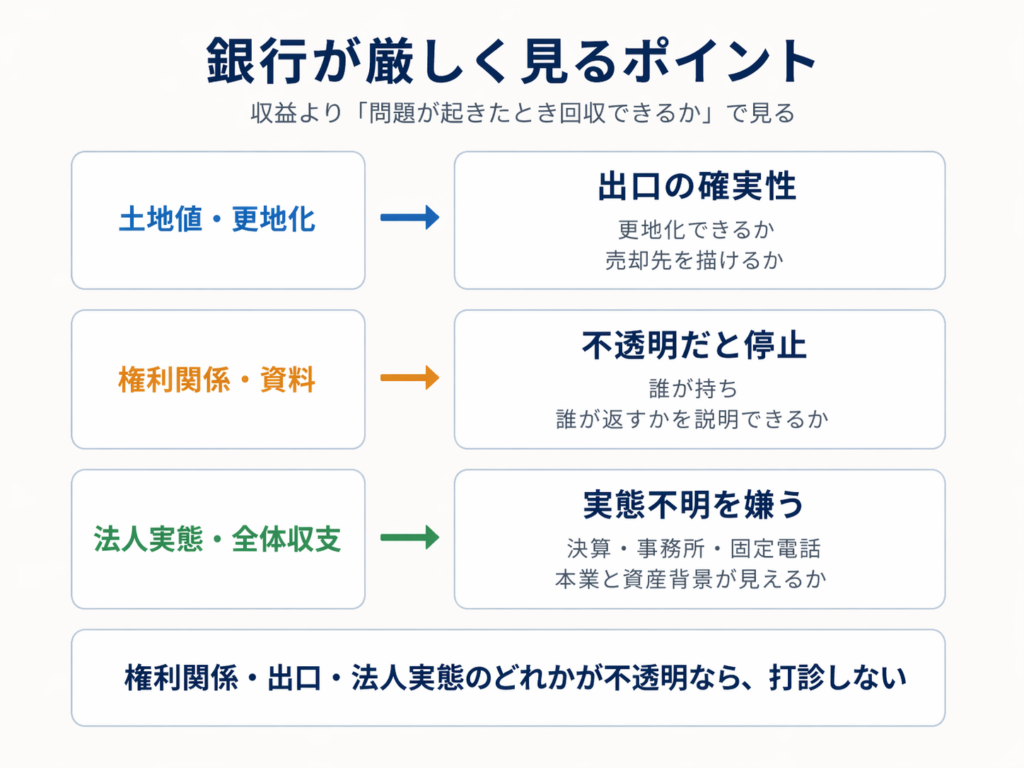

銀行が厳しく見るポイント

上級案件ほど、属性・全体収支・出口が一体で見られます。銀行が特に見るのは「土地値・更地化の確実性」「不透明な資料や実態不明法人への警戒」「本業・資産背景・全体収支の見え方」の3点です。相続・共有持分・底地系はいずれも出口の確実性が問われやすく、売却先の目途・承継方針を事前に整理しておくことが融資打診の前提になるケースがあります。利回りが出ていても権利関係の不透明さが残ると審査が止まりやすいため、「問題が起きたとき誰がどう対処するか」を資料で示せる状態に整えることが重要です。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。相続税・譲渡税・共有物分割・借地契約の法的評価は断定できず、個別案件によって状況が大きく異なります。銀行の審査基準・融資可否・担保評価の方法は金融機関ごと・時期ごとに異なります。本記事に記載された内容は「一般的な傾向・ケース例」であり、個別案件の法的・税務的判断については、必ず弁護士・税理士・司法書士・不動産会社・金融機関等の専門家にご確認ください。

引用元:

- [1] 国税庁「No.4613 貸宅地の評価」 – https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4613.htm

- [2] 公益社団法人 全日本不動産協会「定期借地権とその底地の相続税評価について」 – https://www.zennichi.or.jp/law_faq/

- [3] フジ相続税理士法人「借地権は相続対象となる!借地権割合の調べ方や評価方法を解説」 – https://fuji-sogo.com/sozoku_knowledge/category_inheritance_tax_valuation_of_land/leasehold_ratio/

- [4] 日本税理士連合会・相続税専門「借地・貸地の評価方法」 – https://souzoku-zouyo.com/column_kiso24.html

- [5] 三井のリハウス「共有持分の売却で起こるトラブル4事例!スムーズな売却方法も解説」 – https://www.rehouse.co.jp/relifemode/column/at/at_0085/

この記事は、櫻井洸太が執筆しています。建築・テレビ業界・営業の経験で得たフットワークの軽さを武器に、収益不動産のこれからをご提案していきます。

執筆者紹介はこちら