⚡ 速攻要点整理

- 商業系OCへのシフトは「管理が楽」ではなく「判断の文脈が変わる」——法人テナント・長期契約・原状回復明確化が住宅系との主な違い

- 「飲みに行ける距離」は感情的こだわりではなく、定期確認・異変早期発見・テナント関係構築に直結する実務上の合理性

- 利回りは現況利回りで確認。定期借家の残存期間が短い物件は入替リスクを価格交渉に反映させる

- 融資はプロパーローンが中心。稼働率・テナント信用力・自己資金余裕度が審査軸。複数行への事前打診が必須

最終更新日: 2026年04月27日

なぜ成熟投資家は住宅系から商業系OC物件へシフトするのか

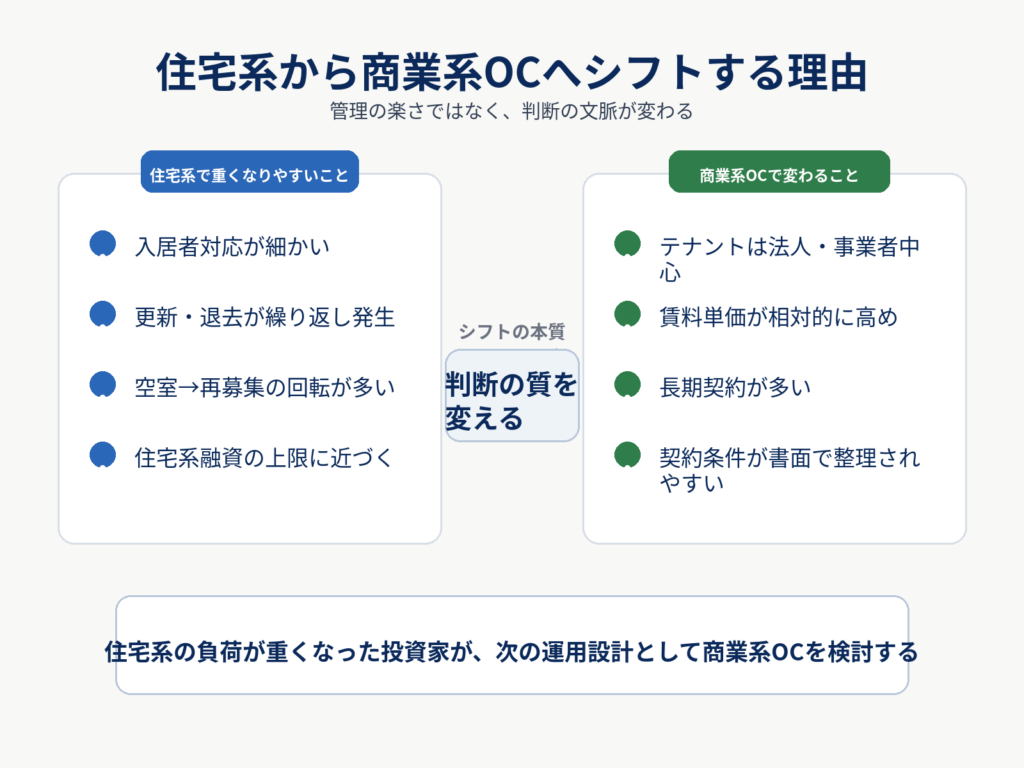

住宅系の収益物件を複数持つようになった投資家の中には、「管理は任せているが、何かあると対応が重い」「入居者対応のストレスが想像以上に続いている」という声があります。そこで次の一手として浮上するのが、自分で動ける距離にある商業系オーナーチェンジ(OC)物件です。住宅系から商業系OCへシフトする合理性を、運用・リスク・融資・判断軸の4点から整理します。

住宅系(区分マンション・1棟アパート)を複数保有すると、入居者対応の細かさ・管理会社の対応差・空室と再募集の繰り返し・属性の頭打ちという負荷が積み上がりやすくなります。商業系(テナントビル・路面店舗・事務所ビル)のOC物件には、住宅系と異なるいくつかの特性があります。テナントが法人や事業者であるため交渉の文脈が変わること、賃料単価が相対的に高めになる傾向があること、長期契約が多く短期で動きにくいこと、原状回復の範囲が契約で明確になりやすいことなどです。これらは「管理が楽」という保証ではなく、「判断の文脈が変わる」という意味です。

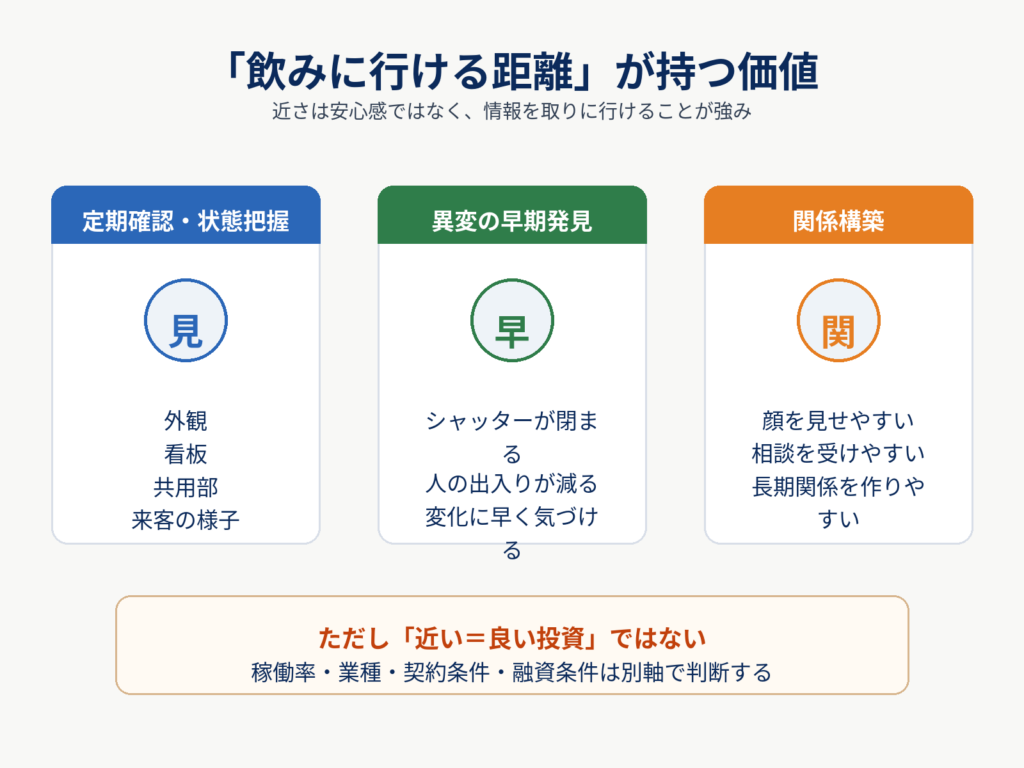

「飲みに行ける距離」が持つ運用価値と判断価値

「飲みに行ける距離」という言葉は感情的なこだわりではなく、管理判断の精度に直結する実務上の合理性です。定期確認では、テナントの外観・看板・来客の様子・ビル共用部の清潔感を実際に訪れることで把握できます。異変の早期発見では、シャッターが閉まっていた・人の出入りが少ない気がするという気づきはオーナーが近くにいるからこそ得られます。テナントとの関係構築では、顔を見せやすい距離感が長期関係に影響することがあります。ただし「近いから安心」というバイアスが過剰になると、本来の投資判断の軸がブレます。テナントの業種特性・建物の構造・設備の状態・周辺エリアの商業動向・融資条件・利回りの絶対水準は、近さとは独立して判断する必要があります。

テナントビル・路面店舗・事務所ビルの流通構造と利回り・融資の見方

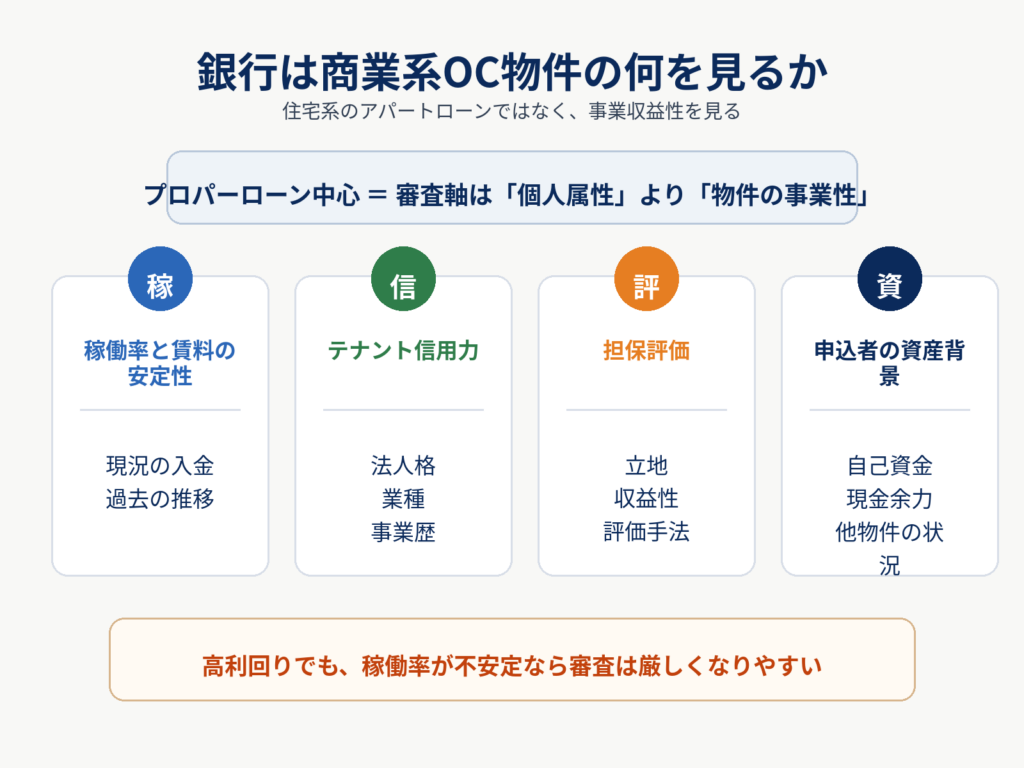

商業系OC物件の利回りは必ず現況利回り(既存テナントが今払っている賃料ベース)で確認します。定期借家契約の残存期間が短い物件を購入した場合、近い将来にテナント入替が必要になる可能性があり、残存期間の確認は必須です。融資はプロパーローン(金融機関独自の審査型融資)が中心で、稼働率・テナント信用力・自己資金余裕度が審査軸になります。支店・担当者レベルの裁量が大きいため、事前打診を複数行に対して行うことが重要です。業種特化の設備・内装(飲食向け厨房・クリニック向け設備など)が残っている場合、次のテナント属性が絞られ、空室期間が長期化するリスクがあります。

まとめ

住宅系から商業系へのシフトは「管理が楽になる」ためではなく、「判断の文脈と運用の質を変える」ことが目的として機能するときに合理性があります。近さは補助線であり、テナントの信用力・稼働率・定期借家の残存期間・融資条件をセットで確認することが購入前の基本手順です。

引用元:

- [1] 株式会社ボルテックス「収益物件としてオフィスビルやテナントビルを選ぶポイント」- https://www.vortex-net.com/vshare/magazine/asset/vsh_00093/

- [2] 北真不動産「住居系とは異なる魅力|事業系・商業系一棟ビル投資の特徴」- https://www.hokushinfudosan.co.jp/investments/ittoubuilding.html

- [3] 東急リバブル「不動産投資ローンの種類と選び方|プロパーローン解説」- https://www.livable.co.jp/fudosan-toushi/knowledge/basic/pro064/

- [4] CBRE「路面店舗 定期借家契約の実際」- https://www.cbre-propertysearch.jp/article/fixed_term_lease-vol1/

- [5] 小田急不動産「ビル購入で利用できるローンとは?住宅ローンとの違いや審査のポイント」- https://www.odakyu-chukai.com/biz/buy/column/loans-available-for-building-purchase/

この記事は、BANYU営業担当の松原光希が執筆しています。利回りや価格の裏にあるリスクや細部まで丁寧に見極める視点で、初めての方にもわかりやすく解説します。

執筆者紹介はこちら