最終更新日: 2026年03月13日

⚡ 速攻要点整理

- 投資用一棟物件の実行金利に上昇圧力がかかっている

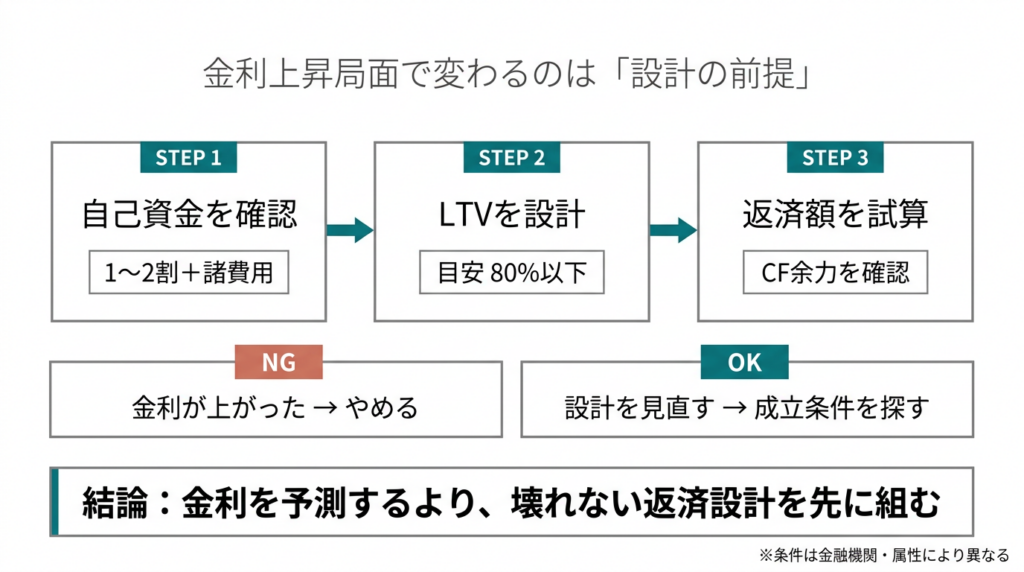

- 金利上昇局面では自己資金を増やしLTVを下げる意味が大きい

- LTV80%以下が審査・条件面で有利になりやすい傾向がある

- 「金利が上がったからやめる」ではなく設計を見直す局面

はじめに

こんにちは。BANYUの松原です。

不動産投資では、自己資金をどのくらい準備し、どの程度融資を活用するかによって、その後の運用が大きく変わります。特に金利が上昇する局面では、収益性だけでなく返済計画や資金計画も重要になります。今回は、無理のない資金計画を立てるために知っておきたい考え方についてご紹介します。

LTV(物件価格に対する借入割合)とは

LTVとは、「物件価格に対して、どれくらいの割合を金融機関から借り入れるか」を表す指標です。

例えば、1億円の物件を購入する際に8,000万円の融資を受ける場合、物件価格の80%を借り入れることになるため、LTVは80%となります。

不動産投資では、借入割合が高いほど少ない自己資金で物件を購入できます。一方で、借入額が増えることで毎月の返済負担も大きくなるため、無理のない資金計画を立てることが重要です。

また、金融機関によって融資できる割合や条件は異なります。そのため、「どのくらい借りられるか」だけでなく、「どのくらい借りるのが自分に合っているか」という視点で資金計画を考えることが、長期的に安定した不動産投資につながります。

実行金利は3%前後を意識するレンジに入っている

2025年12月の日銀追加利上げ(政策金利0.75%)以降、不動産投資ローンの金利にも上昇圧力が波及しています。投資用一棟物件では、変動金利で1.5〜2.8%程度、固定金利で2.0〜3.8%程度が現在の相場帯とされています。2025年の観測では、一棟物件の実行金利が平均2.8%台から一時3.2%台まで上昇した時期もあり、2026年も3%前後を意識する局面が続いています。ただしこの水準は全案件共通ではなく、金融機関・物件・属性によって差があります。変動か固定かの選択は「どちらが安いか」より、自分のキャッシュフロー耐性に合わせて判断するのが実務的な考え方です。

自己資金を増やしてLTVを下げると何が変わるか

金利上昇局面では、自己資金を厚くしてLTVを下げることの意味が大きくなります。LTV80%以下に抑えると、審査の通しやすさ・金利条件の両面で有利になりやすい傾向があります。自己資金2〜3割を入れられると返済額が圧縮され、保有中のキャッシュフローに余裕が生まれやすくなります。また金利が上昇しても返済比率が安全圏にとどまりやすく、設計が崩れにくいという効果もあります。逆に、自己資金を入れれば必ず有利になるとは限りません。物件の収益性や出口戦略との兼ね合いで判断する必要があります。たとえばキャッシュが潤沢な状況でLTVを下げすぎると、手元の投資余力が減り次の機会に動けなくなることもあります。LTV設計は「いくら借りたいか」ではなく「何%まで借りても崩れないか」を起点に考えることが重要です。

金利上昇はやめる理由ではなく「設計を見直すサイン」

金利上昇は「融資が全部ダメになった」という話ではなく、自己資金量とLTV設計で差がつく局面に入った、という整理が実態に近いです。具体的に見直す視点は3点です。①ストレステスト:現在の金利に対して+0.5%・+1.0%上昇した場合に返済後CFとDSCRがどう変わるかを試算します。②返済期間の再設計:融資期間を短くして元本返済を早めることで、金利上昇の影響を抑える方法もあります。③固定/変動の配分:変動で安く借りながらも、金利上昇リスクを限定的にするため固定を一部混ぜる組み合わせが有効な場合があります。金利を予想することより、上がったときに崩れない設計を先に作ることが実務的です。

現場目線

私がお客様へご提案する際は、「できるだけ多く借りること」が正解とは考えていません。大切なのは、ご自身の資産状況や投資目的に合わせて、無理のない借入割合を設計することです。金利や融資条件は金融機関や市場環境によって変化しますので、購入時だけでなく将来の返済や買い増しまで見据えた資金計画をご提案するよう心掛けています。

まとめ

金利を予想することより、崩れない返済設計を先に組むことが重要な局面です。自分の属性・物件価格・自己資金量でどのLTVが現実的か、返済額とキャッシュフローがどこまで耐えられるかは個別差が大きいため、具体的な設計は個別相談で整理するのが効率的です。

引用元:

- [1] liv-plus「日銀が0.75%へ追加利上げ!不動産投資と住宅ローンはどうなる?」 – https://liv-plus.jp/column/boj-interest-rate-hike-dec2025/

- [2] INVASE「【2026年最新】不動産投資ローンの金利相場は?」 – https://investment.mogecheck.jp/media/real-estate-investment-loan-interest-rates-2025

- [3] 青山地所「一棟アパート投資の金利選択|変動vs固定」 – https://aoyama-e.com/17006/apartment-toushi-20260301-0d31/

- [4] IETOKI「不動産投資ローン金利の相場と比較表2025年版」 – https://ietoki.com/real-estate-loan-rate/

- [5] invest.kansai-mansion「2026年 金利予測と金利上昇に備える不動産投資」 – https://invest.kansai-mansion.jp/column/2026-interest-rate-forecast

この記事は、BANYU営業担当の松原光希が執筆しています。利回りや価格の裏にあるリスクや細部まで丁寧に見極める視点で、初めての方にもわかりやすく解説します。

執筆者紹介はこちら