⚡ 速攻要点整理

- 瑕疵の判断軸は「原因が特定されているか」「是正方法が一般的か」「総コストを条件全体で吸収できるか」の3点

- 地中埋設物は何が埋まっているかの特定が最重要——油タンク・産廃は土壌汚染リスクが加わる

- 雨漏りは歴があるだけで即アウトではない。浸入経路の特定・構造材への波及確認がポイント

- 傾きは数値より「なぜ傾いているか」が重要——不同沈下の進行中かどうかで判断が変わる

最終更新日: 2026年04月21日

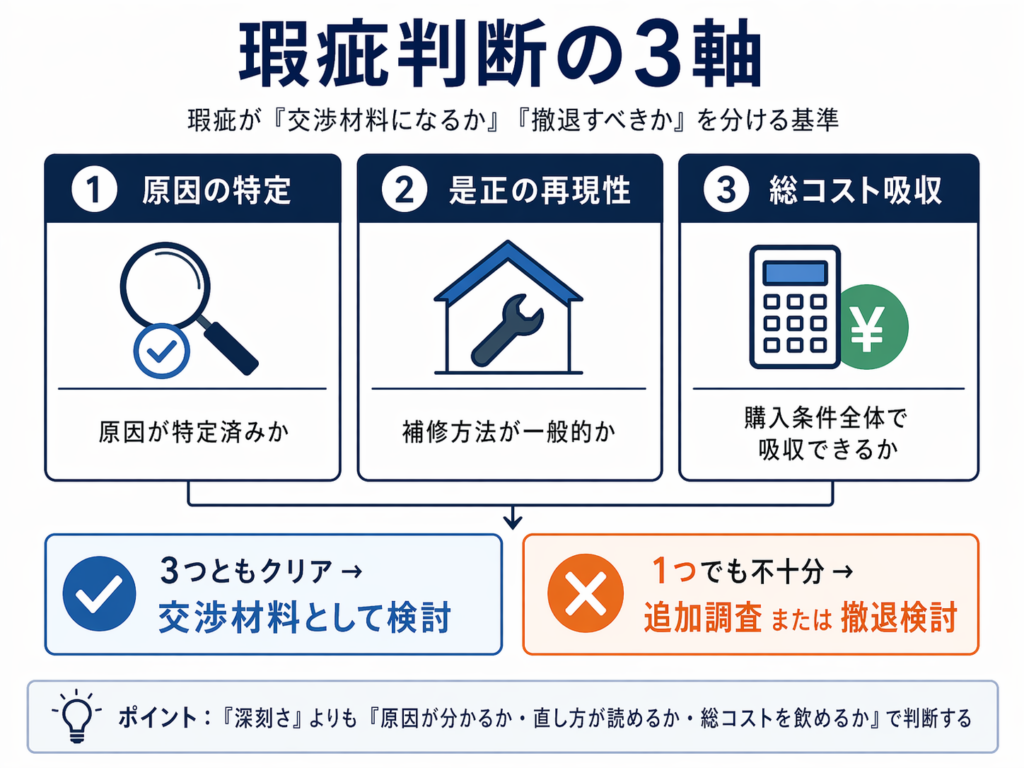

即アウトの瑕疵と、交渉材料になる瑕疵の違い

インスペクション報告書を開いたとき、「雨漏り歴あり」「地中埋設物の可能性」「傾き確認」などの所見が並ぶと、買付を進めるべきか引くべきか判断が止まることがあります。ただし、瑕疵があるから即アウトとは限りません。問題は「その瑕疵が交渉材料になるのか、撤退の根拠になるのか」という線引きです。

買付の可否は「深刻さ」ではなく、①原因が特定済みか未特定か ②是正方法が一般的か個別性が高いか ③総コストを購入条件全体で吸収できるか——の3軸で整理することが出発点です。原因が明確であれば是正方法も確定し、費用の見積精度が上がります。原因が未特定のまま「見積の範囲内で直す」という交渉は、後から追加費用が発生するリスクを抱えます。

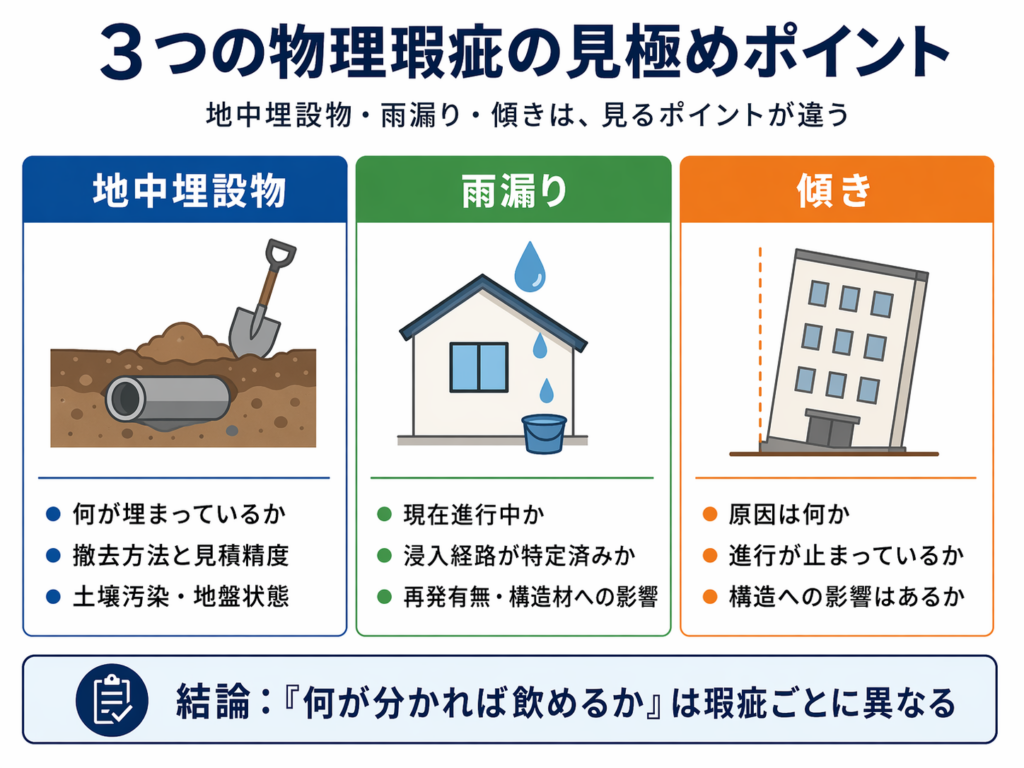

地中埋設物・雨漏り・傾きは何を見て線引きするか

地中埋設物

地中埋設物には旧建物の基礎・コンクリートガラ・井戸・浄化槽・油タンク・産業廃棄物などが含まれます。撤去費用は種類と量によって大きく変わるため、「何が埋まっているか」の特定が最重要です。特に油タンクや産業廃棄物が疑われる場合は土壌汚染リスクが加わります。この場合はフェーズI・フェーズII調査の要否を確認する必要があり、調査だけで数十万〜数百万円規模の費用が発生することがあります。土壌汚染が確認された場合は浄化工事が必要となり、期間・費用ともに見積が難しくなります。

雨漏り

雨漏りは「歴がある」だけで即アウトではありません。重要なのは①現在も浸入が続いているか ②発生箇所と浸入経路が特定されているか ③補修後の経過が確認できるか(例:○年前に補修済み、以降再発なし) ④内部への水の浸入により構造材(木材)の腐朽・シロアリ被害が派生していないか——の4点です。構造材の腐朽が確認された場合は、防水工事だけでなく腐朽した部材の交換が必要となり、費用は防水工事単体より大幅に増加する可能性があります。

傾き

傾きの評価は「どれだけ傾いているか」だけでなく「なぜ傾いているか」が重要です。同じ傾きの数値でも、原因によってリスクが大きく異なります。地盤沈下(不同沈下)が現在進行中の場合は継続リスクがあり、地盤補強が必要で費用が大きくなります。経年の木材収縮による傾きが止まっている場合や増改築時の施工不良が局所的に生じている場合は、補修で対応できるケースもあります。傾きの数値の目安として業界では1/1000以上で生活障害、6/1000以上で構造上問題という参考値が使われることがありますが、あくまで参考値であり、原因・構造・築年数・用途によって判断が変わります。

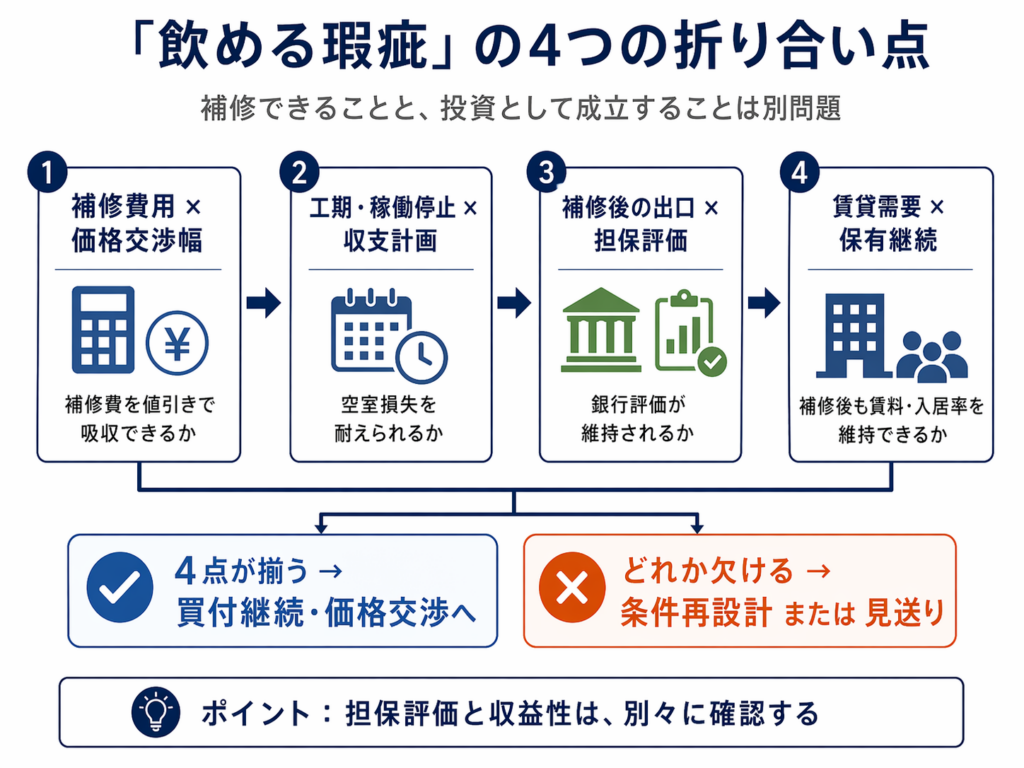

再生費用と銀行の担保評価が折り合う「飲める瑕疵」の考え方

まとめ

3つの物理瑕疵は性質が異なり、「何が分かれば飲めるか」のポイントも変わります。地中埋設物は「何が埋まっているか」、雨漏りは「原因と浸入経路が特定されているか」、傾きは「なぜ傾いているか」。この3点が分かっているかどうかで、交渉可能な瑕疵か、追加調査が必要な瑕疵かが変わります。

引用元:

- [1] 国土交通省「既存住宅インスペクション・ガイドライン」- https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000043.html

- [2] 国土交通省「土壌汚染対策法の概要」- https://www.mlit.go.jp/toshi/city_plan/toshi_city_plan_fr_000034.html

- [3] e-Gov法令検索「宅地建物取引業法(告知義務・契約不適合責任関連)」- https://laws.e-gov.go.jp/law/327AC0000000176

- [4] 国土交通省「建物状況調査の実施の状況に係る情報提供制度について」- https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000062.html

- [5] 法務省「民法改正(契約不適合責任)の概要」- https://www.moj.go.jp/MINJI/minji06_001070000.html

この記事は、BANYU営業担当の新村純平が執筆しています。現場で動いて集めた一次情報をもとに、立地や物件ごとの特徴を多角的に捉えてお伝えします。

執筆者紹介はこちら