⚡ 速攻要点整理

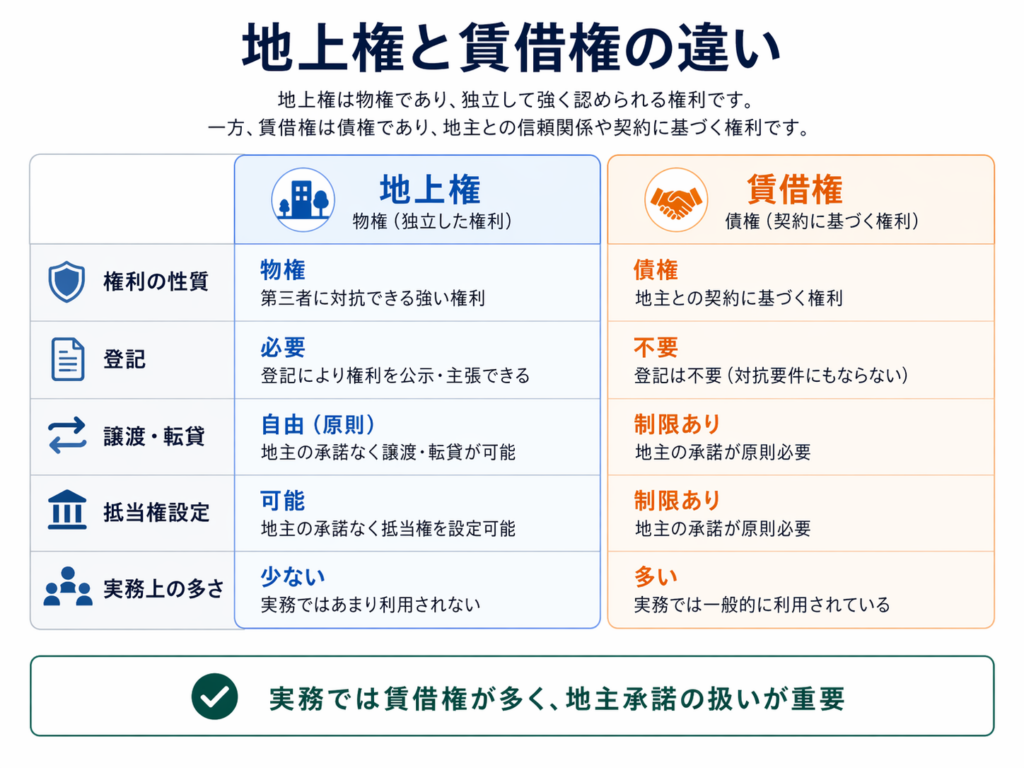

- 借地権には「地上権(物権・強い)」と「賃借権(債権・弱い)」があり、実務上ほとんどは賃借権

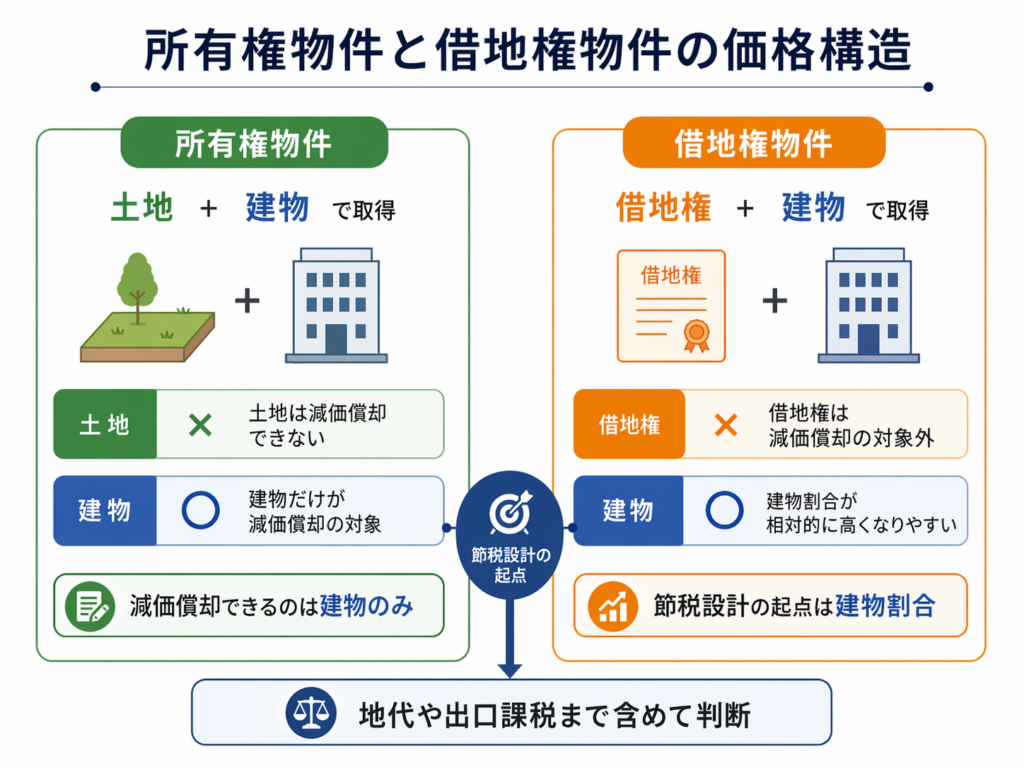

- 借地権付き物件は建物割合が高くなりやすく、減価償却を活用した節税設計がしやすい面がある

- 銀行融資は土地に抵当権を設定できないため対応機関が絞られ、地主の承諾書取得が条件になることが多い

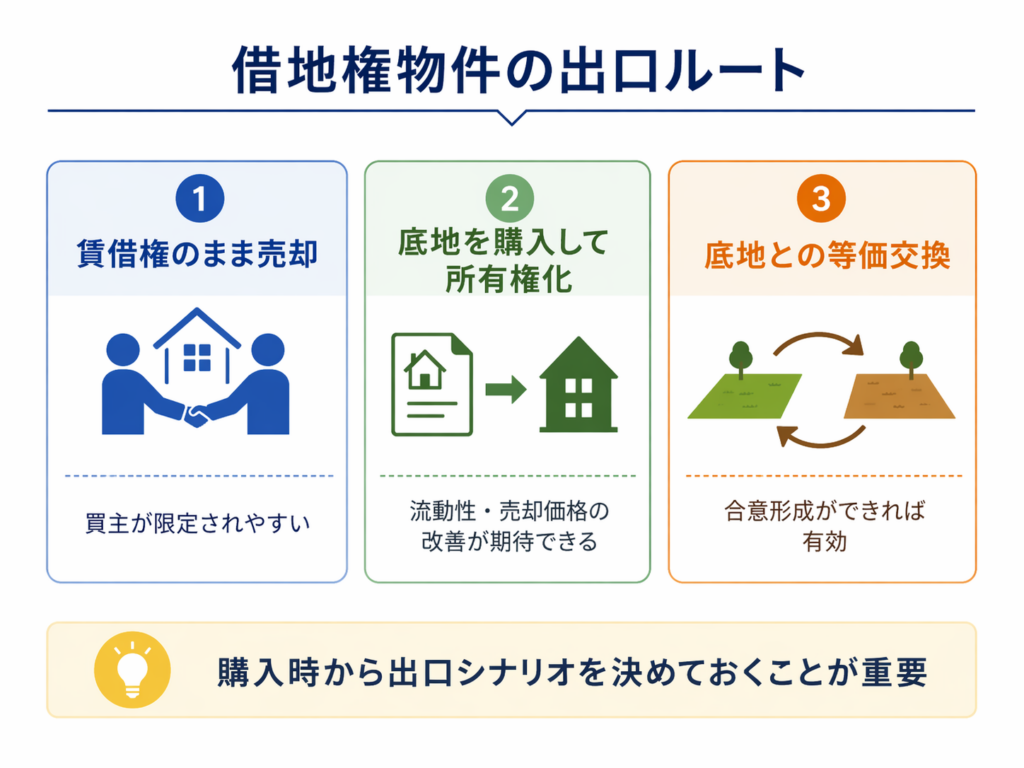

- 出口は「賃借権のまま売却」「底地購入して所有権化」「等価交換」の3ルートで売却価格が大きく変わる

- 減価償却終了後のデッドクロス・課税増加まで含めた設計が必須。個別判断は税理士へ

最終更新日: 2026年04月21日

借地権物件とは何か。地上権・賃借権の違いをどう押さえるか

借地権物件は「権利が複雑だから除外」と判断されがちです。しかし現金に余裕がある富裕層や法人オーナーにとっては、建物価格の割安感・減価償却の設計・地代の扱い・出口の柔軟性を正しく整理すれば、節税とキャッシュフロー(CF)の両立を狙える選択肢になり得ます。

借地権には大きく「地上権」と「賃借権」の2種類があり、権利の強さが大きく異なります。地上権は物権で、地主の意向に関わらず単独で売却・転貸・担保設定ができます。賃借権は債権であるため、第三者への譲渡や転貸には地主の承諾が原則必要です。実務上ほとんどの借地権付き物件は「賃借権」です。投資判断では権利の種類より「契約の残存期間」「更新の可否」「地代水準」「承諾関係の整理状況」の4点が実質的な判断軸になります。

なぜ借地権物件は減価償却と節税の観点で注目されるのか

借地権付き物件が節税設計で注目される理由は、購入価格のうち減価償却できる建物割合が、所有権物件より相対的に高くなりやすい構造にあります。所有権物件では購入価格は「土地+建物」で構成され、減価償却できるのは建物部分のみです(土地は減価償却対象外)。借地権付き物件では「借地権+建物」という構成になり、借地権は無形固定資産に分類されるため減価償却対象外です。結果として総取得価額のうち建物に割り当てられる金額が、所有権物件と比べて相対的に大きくなるケースがあります。ただし、減価償却で生まれる帳簿上の赤字は将来の売却時に「取得費の圧縮」として戻ってくる場合があり(デッドクロス後の課税問題)、出口対策まで含めて設計しないと後で高い税金がかかるリスクがあります。個別の税務判断は税理士への確認が必須です。

銀行は借地権物件をどう見て、どんな条件なら融資を検討するのか

借地権付き物件への融資は所有権物件より制約が多く、対応できる金融機関が絞られます。土地は地主のものであるため、原則として銀行は土地に抵当権を設定できません。このため多くの金融機関は融資実行に際して地主から「承諾書」を取得することを条件とします。融資検討に乗りやすい条件は、地上権であること・普通借地権で残存期間が十分にあること・地主が法人(信託・大手企業)であること・立地が都心・好立地であること・地代水準が周辺相場と比較して著しく高くないことなどです。定期借地権の場合、融資期間が残存期間に縛られるため、返済が重くなりCFが悪化するリスクがあります。

底地購入オプションを含めた出口戦略をどう描くか

出口は「賃借権のまま売却」「底地を購入して所有権化してから売却」「底地との等価交換」の3つが代表的です。底地を所有権化すると担保評価・流動性・売却価格が大きく向上しますが、底地の買取価格は相場より高い「限定価格」が採用されることがあります。表面利回りだけで判断するのは危険です。地代込みの実質CF試算と減価償却終了後の税務シナリオを、税理士・不動産会社に事前に整理してもらうことが重要です。

まとめ

借地権物件は、権利の種類・残存期間・地主属性・承諾実績・融資条件・出口シナリオの6点をセットで確認しないと正確な判断ができません。現金余剰で節税優先の局面には合う場面もありますが、「安いから得」ではなく「安さの中身を理解した上でプラスがあるか」が判断の出発点です。

引用元:

- [1] 国税庁「No.4611 借地権の評価」- https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4611.htm

- [2] e-Gov法令検索「借地借家法第2条1号」(借地借家法の定義規定)- https://laws.e-gov.go.jp/law/403AC0000000090

- [3] 住宅金融支援機構「フラット35:敷地が借地の場合の融資条件」- https://jhffaq.jp/jhffaq/flat35/web/knowledge440.html

- [4] 国税庁「確定申告書等作成コーナー:耐用年数(建物/建物附属設備)」- https://www.keisan.nta.go.jp/r2yokuaru/aoiroshinkoku/hitsuyokeihi/genkashokyakuhi/taiyonensutatemono.html

- [5] 三井住友トラスト不動産「借地人が底地を買いたいとき〜限定価格という価格の種類」- https://smtrc.jp/useful/knowledge/hyoka-kakaku/2020_08.html

この記事は、BANYU営業担当の松原光希が執筆しています。利回りや価格の裏にあるリスクや細部まで丁寧に見極める視点で、初めての方にもわかりやすく解説します。

執筆者紹介はこちら