⚡ 速攻要点整理

- 自己資金1〜2割+諸費用別途が融資審査の主流になっている

- フルローンは消滅していないが、例外的な位置づけに変わった

- LTV80%以下が審査・条件の両面で有利になりやすい

- 買付前に融資戦略を先に組む必要性が高まっている

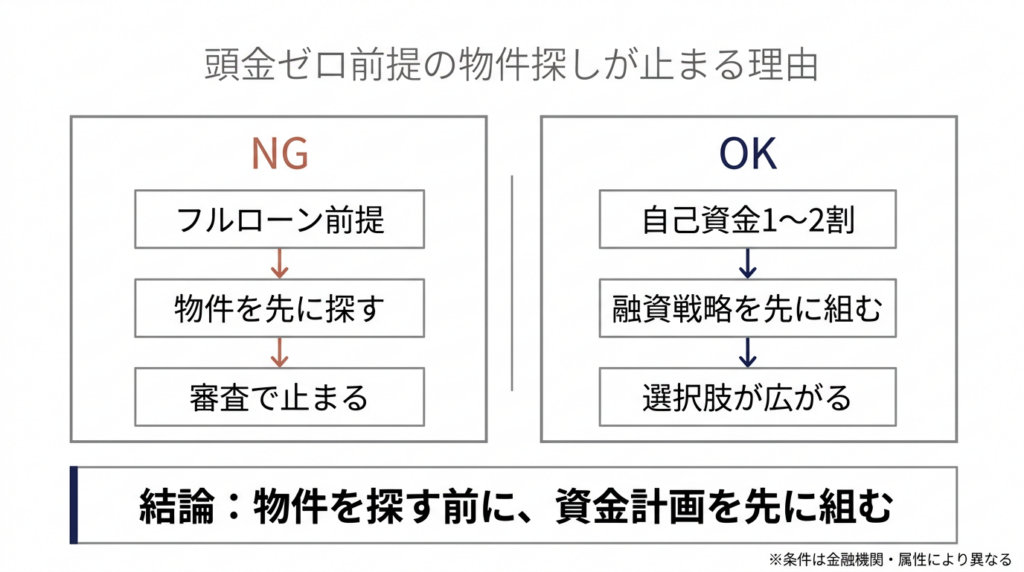

「フルローンで通るか」を起点にする時期は過ぎた

2024年3月のマイナス金利解除以降、金融機関の融資姿勢は段階的に厳格化しています。2026年現在、物件価格の10〜20%程度の自己資金を求める傾向が強まっており、頭金ゼロ前提で探すと審査で止まるケースが増えています。背景には2つの大きな動きがあります。1つ目は、金融庁が2026年2月に地方銀行への不動産向け融資の増加を警告したこと。金融庁の警告は銀行の内部審査基準に影響し、担当者レベルで慎重な判断が増えています。2つ目は、日銀の政策金利が0.75%に到達し、返済余力を慎重に見る動きが広がっていること。金利が上がると毎月の返済額が増え、DSCRが下がりやすくなります。フルローンが完全に消滅したわけではありませんが、例外を前提に動くのは危険です。「フルローンで通ればラッキー」ではなく「自己資金を入れることを前提に、どこまで入れるかを設計する」局面に変わっています。

自己資金1〜2割+諸費用別途が現実的な目線

現在の融資実務では、自己資金1〜2割に加え、諸費用5〜8%を別途用意できる状態が審査を通しやすい目安です。LTV80%以下に抑えると金利条件も有利になりやすい傾向があります。ただし金融機関差・支店差・属性差は大きく、一律の正解はありません。年収700万円未満・金融資産が薄い・既存借入が多い場合は特に影響を受けやすい傾向です。また同じ物件・同じ属性でも、打診する銀行の順番や担当者の裁量によって結果が変わるケースもあります。現状の融資環境を「厳しくなった」と捉えて動きを止めるより、「自己資金の設計次第で通せる案件は変わる」という発想で動く方が実務的です。

物件を決める前に「融資戦略」を先に設計する

物件を先に決めてから融資相談に行くのではなく、自分の属性と資金計画を先に整理しておくことが重要になっています。具体的には次の3点を先に把握しておくことが有効です。①自己資金として使える金額と上限(現預金・金融資産・解約可能な保険等)、②既存借入の全体像(住宅ローン・自動車ローン・カードローン等の残債と返済比率)、③候補となる金融機関のカテゴリ(自分の属性と物件タイプに合う銀行の種別)。この3点が整理されていると、物件を見たときに「自分の枠でこの物件は通せるか」という判断が早くなります。融資の見通しを持たずに物件探しをすると、良い物件を見つけても審査で詰まって取り逃がすリスクが高くなります。

まとめ

いまは「フルローンで通るか」ではなく、「自己資金1〜2割+諸費用別途でも成立するか」を前提に資金計画を組む方が安全です。自己資金をどこまで入れるべきか、自分の属性でどのレンジが現実的かは個別差が大きいため、具体的な融資戦略は面談・融資相談で整理することをお勧めします。

引用元:

- [1] 横浜コーポレーション「2026年の銀行融資が厳しすぎる…」 – https://www.yokohamacorp.jp/movie/page_1781.html

- [2] INVASE「【2026年最新】不動産投資ローンの金利相場は?」 – https://investment.mogecheck.jp/media/real-estate-investment-loan-interest-rates-2025

- [3] 47NEWS「金融庁、不動産融資増加を警告」 – https://www.47news.jp/13894657.html

- [4] liv-plus「日銀が0.75%へ追加利上げ!」 – https://liv-plus.jp/column/boj-interest-rate-hike-dec2025/

- [5] 101不動産「不動産投資ローン審査はどこを見られる?」 – https://www.101-estate.com/blog/entry-691632/

この記事は、櫻井洸太が執筆しています。建築・テレビ業界・営業の経験で得たフットワークの軽さを武器に、収益不動産のこれからをご提案していきます。

執筆者紹介はこちら