はじめに

収益不動産の購入で失敗する原因は、「高く買ったこと」よりも「想定していなかった費用が後から発生したこと」の方が多いかもしれません。

特に契約前に発見された問題を、ただの不安材料で終わらせてしまうと、本来防げたはずの損失を抱えることになります。

今回は、契約・精算・賃貸借契約に潜む隠れコストをどのように見つけ、どのように価格交渉や契約条件の変更につなげるのかを実務目線で解説します。「DD=調査」ではなく「DD=交渉材料づくり」という視点でご覧ください。

⚡ 速攻要点整理

- 利回りを崩す隠れコストの正体と、発見が遅れると困る理由

- DDで見つけた論点を交渉材料に変える4ステップ

- 指値・条件変更・停止条件の使い分けフレーム

- 契約書と精算書で書面化すべき主要論点5つ

なぜ「隠れコスト」は管理費より危ないのか

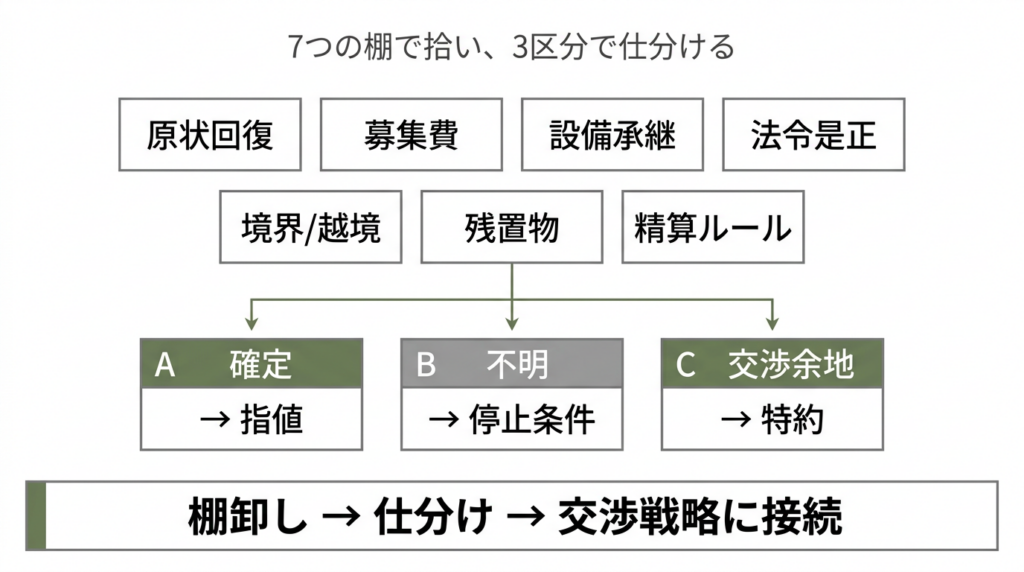

収益物件の手残りを削るのは、毎月見える管理費より、契約・精算・賃貸借に潜む「見落としコスト」であることが多いです。発見が遅れるほど「誰が負担するか」を後から決めにくくなります。特に問題になるのは3点です。①原状回復範囲が曖昧で想定外の修繕負担が発生する(入居者退去後に費用の帰属が争いになる)、②残置物や設備承継の条件が不明で撤去・更新費が後出しになる(概要に記載のない機器が残っていて費用負担が宙に浮く)、③境界未確定や精算条項の不足で決済直前に詰める(引渡しぎりぎりに追加費用が噴き出す)。この領域は「あとで相談しよう」が通りにくいため、DD段階で論点を拾って契約条項へ落とすことが重要です。

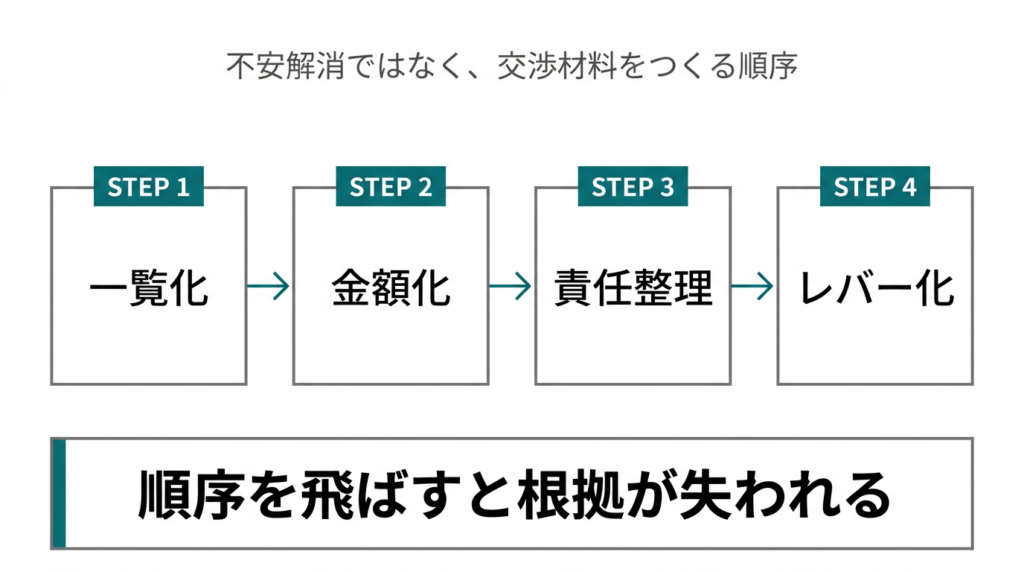

まず結論:DDは不安解消でなく交渉材料づくり

DDの役割は安心することではなく、交渉レバーを作ることです。処理順は①一覧化→②金額化/レンジ化→③責任の所在整理→④交渉レバー化(指値/条件変更/停止条件)の4ステップで固定します。この順番を飛ばして「とりあえず値引き」に行くと根拠が弱くなり、交渉材料が失われます。「なんとなく不安だから値引きしたい」は通りにくい一方、「この修繕費を見積で確認したうえで価格に反映してほしい」は通りやすくなります。根拠を作ることが交渉力そのものです。

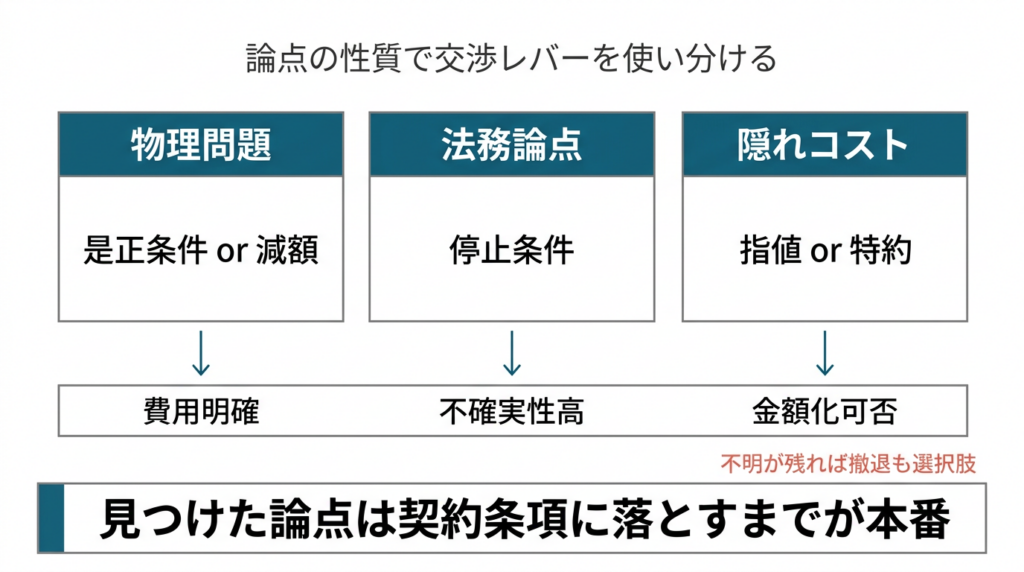

変換フレーム:DD論点→指値/条件変更/停止条件

論点の性質ごとに交渉レバーを使い分けます。根拠資料あり→指値(見積・修繕履歴・費用実績で金額化できる場合)。根拠は薄いが論点は重い→停止条件(不明が残るが進まないと機会損失になる場合)。相手の対応で解消できる→条件変更(引渡し条件・特約で処理できる場合)。不明が複数で解像度が上がらない→撤退も選択肢(コストが読めない論点が複数ある場合)。金額化できるものは指値に、金額化しにくいものは負担主体を特約で明記することで処理します。

契約・精算で書面化すべき主要論点

隠れコストは「見つけるだけ」では収支防衛になりません。契約書と精算書に落として初めて交渉材料になります。特に次の5項目は曖昧なまま進めると後で詰めやすいです。①契約不適合責任の範囲と期間(売主が免責特約を入れてくるケースが増えており、どこまで責任を負うかの確認が必須)、②引渡し条件(現状有姿か是正後か。是正が必要な場合はいつまでに誰がやるかを明記)、③違約条項と特約(DD結果を契約書の特約条項に反映させる)、④境界・越境に関する扱い(測量図と現況の一致確認。越境がある場合の処理方法)、⑤収益/費用の帰属基準日(引渡し日を境に賃料や管理費をどう按分するかの計算方法)。精算条項では未収金・控除項目・リース承継の有無を確認ベースで処理し、不明項目が残るなら決済条件に戻して再整理するほうが安全です。

現場目線

私も日々お客様の物件購入をお手伝いしていますが、購入後のトラブルの多くは物件そのものではなく、契約内容や引渡し条件の確認不足から発生しています。

特に、設備の引継ぎ条件・未収賃料の扱い・境界や越境の問題・契約不適合責任の範囲などは、事前に整理できていれば回避できるケースが少なくありません。購入判断の際は利回りや融資条件だけでなく、「契約書で何を担保するか」まで確認することが大切です。

まとめ

隠れコストは「見つけるだけ」では収支防衛になりません。一覧化→金額化→責任整理→交渉レバー化の4ステップで初めて交渉材料になります。DDは不安解消ではなく、契約実務へ接続する作業です。不明を放置しないことが利回りを守る最短ルートです。

引用元:

- [1] e-Gov法令検索「民法(契約不適合責任関連)」 – https://elaws.e-gov.go.jp/document?lawid=129AC0000000089

- [2] 国土交通省「原状回復をめぐるトラブルとガイドライン(再改訂版)」 – https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000021.html

- [3] 国土交通省「賃貸住宅標準契約書について」 – https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000023.html

- [4] 国土交通省「不動産業(宅地建物取引業及び不動産管理業)」 – https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000246.html

この記事は、BANYU営業担当の新村純平が執筆しています。現場で動いて集めた一次情報をもとに、立地や物件ごとの特徴を多角的に捉えてお伝えします。

執筆者紹介はこちら