最終更新日: 2026年03月23日

⚡ 速攻要点整理

- バルーン返済は「10年で完済」ではなく、10年後に残債処理が必要な仕組み

- 月々返済を抑えCFを確保でき、自己資金温存や規模拡大の後押しになりうる

- 10年後の再審査では稼働実績・財務・出口戦略・エリアが総合評価される

- 長期安定保有なら通常ローン、資産組み替え前提ならバルーン返済を検討

はじめに

いつもご一読頂きありがとうございます。BANYU櫻井です。本日は一部金融機関でも行われているバルーン返済(テールヘビー)について記事にしました。通常の返済フローとは異なるため、物件状況・ご属性や金融機関・仲介との連携は必要になりますが、うまくハマれば規模拡大を後押しする方法かと思います。

バルーン返済とは何か

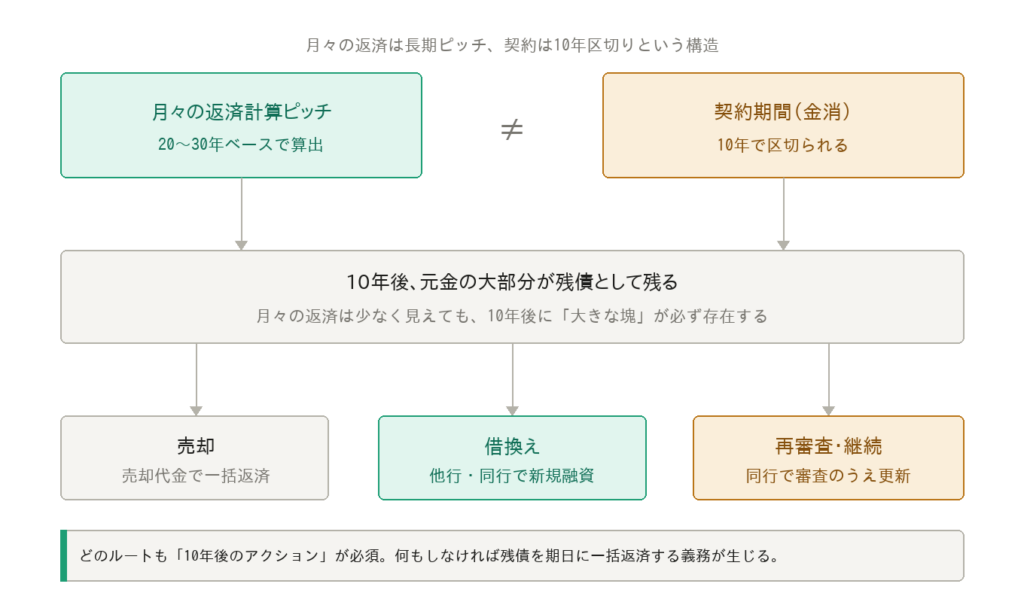

バルーン返済の本質は「月々の計算ピッチと契約期間を意図的にずらす仕組み」です。たとえば返済計算は20年ベースで行いながら、金銭消費貸借契約の期間は10年とし、10年後の最終回に残っている元金を一括返済する約定を結ぶ形です。月々の返済額は20年返済ベースで計算されるため通常ローンより低くなりますが、10年後には融資残高の相当部分が手つかずのまま残ります。よくある誤解は「銀行が提案してくれたから10年後も自動的に延長される」というものですが、提案と継続保証は別物であり、10年後の再審査は免除されません。

バルーン返済を利用するメリット

バルーン返済は、返済期間よりも短い契約期間を設定し、契約満了時に残元本を一括返済または借り換えする融資手法です。この仕組みを利用することで、以下のようなメリットがあります。

- 毎月の返済額を抑えられるため、キャッシュフローが改善しやすい

- DSCR(DCR)が改善し、金融機関の融資基準を満たしやすくなる場合がある

- 自己資金を温存し、次の物件購入や修繕資金に充てやすい

- 売却や借り換えを前提とした出口戦略と相性が良い

ただし、契約満了時にはまとまった残債の返済が必要となるため、「売却」「借り換え」「自己資金による返済」など、出口戦略をあらかじめ想定しておくことが重要です。

なぜ銀行はこの仕組みを提案するのか

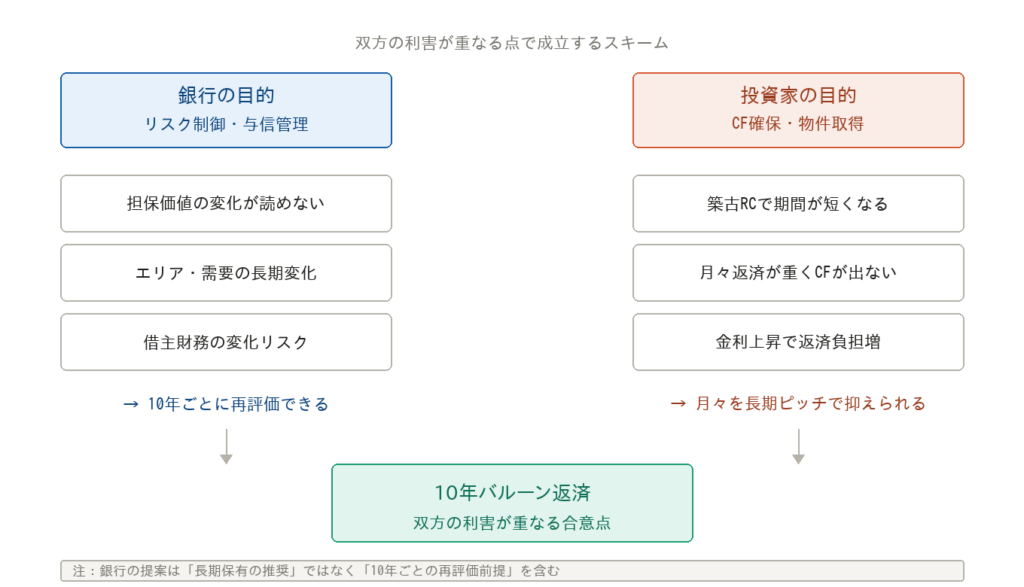

銀行がバルーン返済を提案する背景には2つの事情があります。①銀行側のリスク管理:10年超の長期与信のリスクテイクに慎重な面があり、10年ごとに「現在の物件・借主・市場環境」を再評価できる仕組みとして機能します。②投資家側のCF確保:特に築古RC造など通常ローンの融資期間が短くなりがちな案件では、バルーン返済で月々の返済を長期ピッチに引き延ばし、初期のキャッシュフローを確保しやすくなります。この両者の利害が重なる点で成立するスキームという理解が重要です。

10年後の再審査で見られる論点

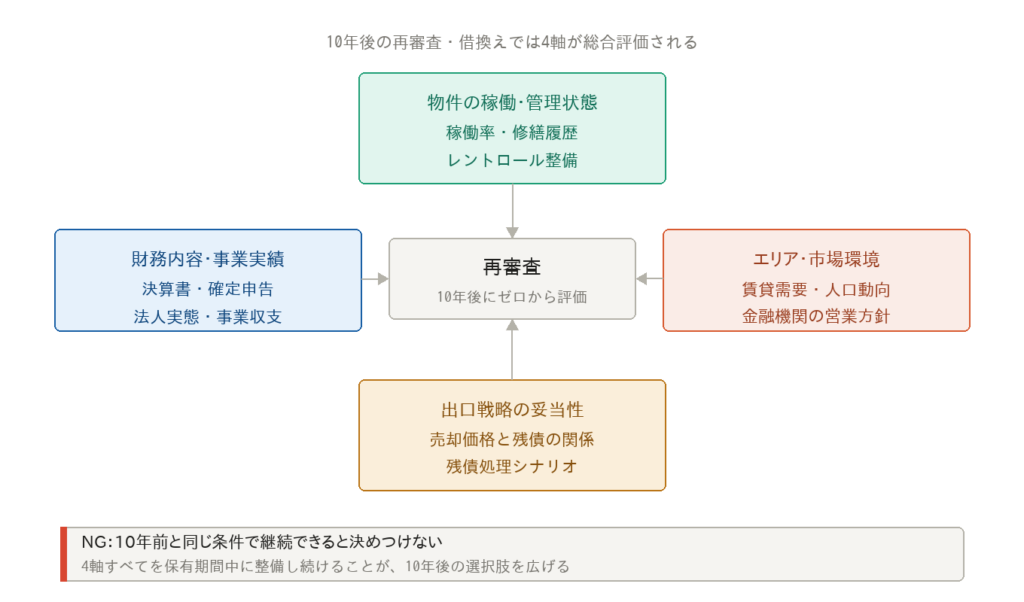

10年後に再審査・借換え・継続を求める場合、金融機関は「10年前と同じ条件で貸せるか」をゼロから評価し直します。主な評価軸は4つです。①物件の稼働状況:10年間の賃貸経営の実績(稼働率・修繕・レントロール)が直接問われます。②財務内容:10年間の決算書または確定申告書を通じて、収益の安定性・自己資本の積み上がり・他の借入とのバランスが見られます。③出口戦略の妥当性:売却前提であれば、売却見込み価格で残債を上回るかどうかの試算が求められます。④エリア評価:物件所在エリアの賃貸需要・人口動向・金融機関の営業エリアポリシーの変化も影響します。

通常ローンとの使い分け

バルーン返済を検討してよいのは、数年内の売却・資産組み替えを見据えている、築古・耐用年数超えで通常ローンの融資期間が短くなりがちな物件でCFを先に確保したい、という場合です。通常ローンを優先すべきなのは、長期安定保有を最優先にしている、10年後の再審査に耐えられる財務・物件の裏付けが弱い、利回りが薄い案件をCF改善のためだけに無理やり成立させようとしている、という場合です。月々の返済額が低いことだけを見て「お得」と判断するのは危険で、バルーン返済は毎月の負担を先送りする仕組みであり、10年後に大きな判断と資金手当てが必要になります。

現場目線

このように、実際に運用するためにはいくつものハードルはあります。しかしながら、綿密な連携によって、自己資金の温存やキャッシュフローを増やす手立ての一つではないでしょうか。

まとめ

バルーン返済は「出口設計がある人」「物件特性上、通常期間が取りにくい人」には有効な手法です。長期安定保有が最優先で出口設計がない人は、通常ローンで期間を確保できるかを先に確認するほうが無難なケースが多いです。

引用元:

- [1] iFinance ローン用語集「バルーン返済」 – https://www.ifinance.ne.jp/glossary/loan/loa215.html

- [2] ジェイ・エフ・シー株式会社「不動産ローン・融資の返済方法と返済額④(バルーン返済)」 – https://www.e-jfc.com/memo/863/

- [3] 協和信用保証株式会社「不動産担保ローンでの契約更新型のバルーン返済とは?」 – https://kshc.jp/information/balloon-repayment/

- [4] 塩見健二税理士事務所「3分でわかる!投資用不動産のバルーン付融資の目線」 – https://stlk.co.jp/archives/2588

- [5] セゾンファンデックス「不動産投資ローンの審査基準とは」 – https://www.fundex.co.jp/personal/investment/about/

この記事は、櫻井洸太が執筆しています。建築・テレビ業界・営業の経験で得たフットワークの軽さを武器に、収益不動産のこれからをご提案していきます。

執筆者紹介はこちら