はじめに

不動産投資を始める際、「個人名義と法人名義のどちらが良いですか?」というご相談をいただくことがあります。その際、多くの方が節税面に注目されますが、実際の現場では税金以上に「融資審査でどう見られるか」が重要です。

金融機関は個人と法人で評価するポイントを変えており、現在の属性だけでなく、今後どのように物件を買い増していくのかまで見据えて融資判断を行っています。

今回は、不動産投資における個人と法人の違いを「融資審査」という視点から整理し、どのようなケースで個人・法人が有利になるのかを解説します。

⚡ 速攻要点整理

- 個人と法人では融資審査で見られる指標がまったく異なる

- 個人融資には「拡大とともに天井が来る」局面がある

- 法人は決算実績と事業継続性が中心に見られる

- 5つの軸で自分にとってどちらが合理的かを判断できる

- 判断軸を持たずに器を決めると、後で詰む典型パターンがある

個人vs法人は「節税」ではなく審査設計の問題

個人と法人どちらで融資を受けるかは、節税ではなく「金融機関にどう見えるか」の話です。同じ物件・同じ人でも器が違えば見られる指標が変わります。目的は「2棟目・3棟目と継続して拡大できる設計」を作ることで、誤ると枠が詰まったり、売却時に想定外の税負担が発生したりします。

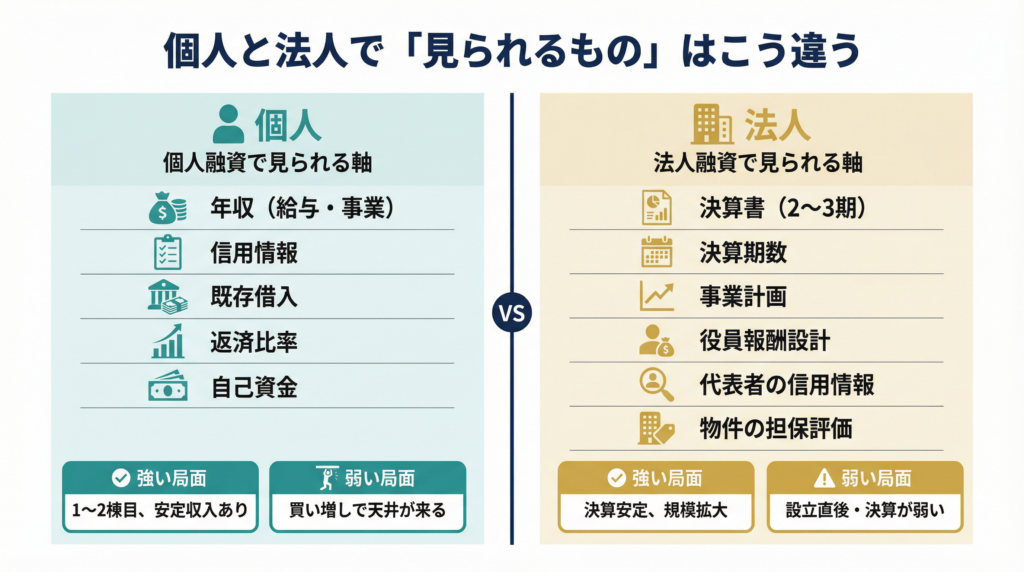

個人融資で見られる軸|年収・信用情報が中心

個人名義では、年収・信用情報・既存借入残高・返済比率・自己資金の厚みが中心に見られます。年収が安定し既存借入が少ない1〜2棟目は個人が強い局面です。買い増しが進むと返済比率が上がり、年収に基づく融資の天井(目安は年収の10〜15倍程度)に近づきます。3棟目以降は枠がなくなりやすく、個人は「拡大に天井が来る」器です。

法人融資で見られる軸|決算・事業継続性が中心

法人名義では「事業体として回収できるか」が中心です。決算が2〜3期以上あり利益が安定していれば法人が強い局面です。逆に決算がない、利益が薄い、法人の維持コスト(社会保険料・税理士費用・法人住民税の均等割)を織り込めていない場合は弱くなります。個人の長期譲渡所得の優遇税率(5年超保有で約20%)が法人に使えない点も出口設計に影響します。

判断軸の整理|5つのチェックポイント

資産背景・保有実績・法人の決算期数・出口方針・銀行カテゴリとの相性、この5軸で個人/法人どちらが向いているかを自己診断できます。曖昧な軸が2つ以上あれば、専門家への相談に持ち込むタイミングです。

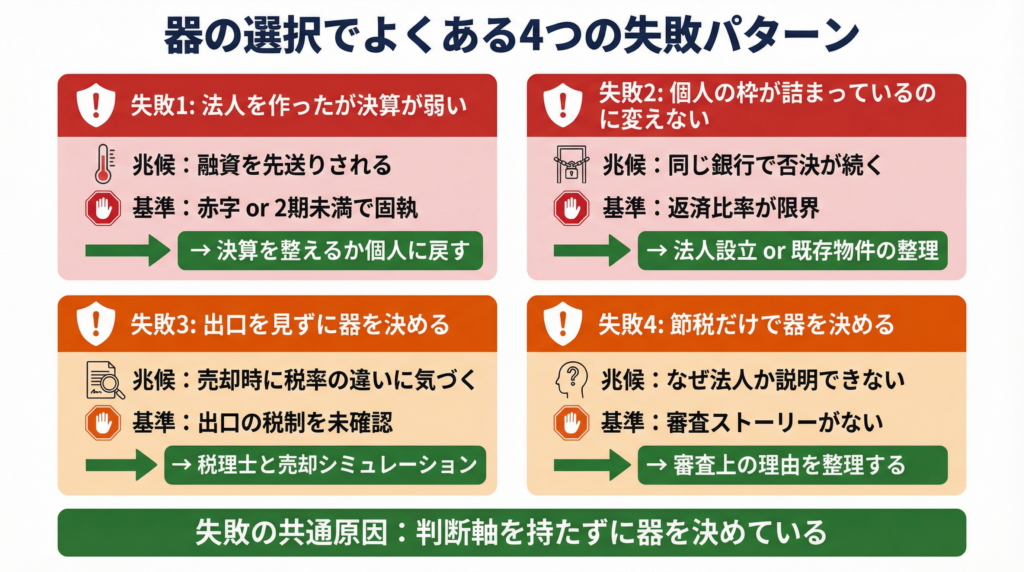

よくある失敗パターン

多いのは、①法人を作ったが決算が弱く個人より不利になる、②個人の枠が詰まっているのに器を変えない、③出口を見ずに器を決めて後で詰む、④節税だけで法人化し審査ストーリーが組めない、の4つです。

現場目線

収益不動産の仲介をしていると、「法人を作った方が融資に有利ですか?」というご質問をよくいただきます。実際には、法人だから有利、個人だから不利という単純な話ではありません。

例えば1棟目・2棟目の取得であれば、年収や資産背景が評価される個人名義の方が融資を組みやすいケースもあります。一方で、複数棟の保有を前提に拡大していく場合は、法人として決算を積み上げることで選択肢が広がることもあります。

大切なのは「今借りられるか」ではなく、「3棟目・5棟目まで見据えた融資戦略になっているか」です。

個人と法人の選択は単なる名義の問題ではなく、将来の資産形成や融資の受け方に直結する重要な判断です。購入前の段階から金融機関や専門家と相談しながら、自身に合った進め方を検討することをおすすめします。

まとめ

個人と法人の選択は「節税」ではなく「審査設計」の問題です。個人は年収・信用情報が中心でスタートしやすい反面、買い増しとともに天井が来ます。法人は決算・事業継続性が中心で柔軟性がある反面、決算実績がないと不利です。5軸で自己診断し、相談に持ち込むのが最短ルートです。

引用元:

- [1] 不動産AI研究所「一棟アパート投資:個人と法人どちらで始めるべき?」 – https://www.tson.co.jp/media/rei/rei-basic/3890/

- [2] 大手町ファイナンシャル「法人の不動産購入にローンは使える?」 – https://otm-f.co.jp/column/fudosantanpo-corporation-loan/corporate_real-estate_purchase_loan/

- [3] 東中不動産「不動産投資で法人化するメリット・デメリット」 – https://www.to-chu.co.jp/column/30428/

- [4] マネーフォワード「日本政策金融公庫は不動産投資に使える?」 – https://biz.moneyforward.com/establish/basic/77230

- [5] INVASE「不動産投資ローンの借入可能額・融資可能額【年収別】」 – https://investment.mogecheck.jp/media/investment-amount-by-annual-income

この記事は、BANYU営業担当の新村純平が執筆しています。現場で動いて集めた一次情報をもとに、立地や物件ごとの特徴を多角的に捉えてお伝えします。

執筆者紹介はこちら