⚡ 速攻要点整理

- 精算書は合計額ではなく「引継ぐ義務・未確定コスト・精算書外の費用」を見るための書類

- サブリース・設備リースは解約条件と違約負担を契約書で確認。管理費実額を収支に入れてから利回りを判断する

- 未収金は回収責任・見込みを確認。敷金は「受け取れるお金」ではなく将来の返還義務がある「預り金」

- 固定資産税の起算日は法令で一律に定まっていない。契約書への明記と納税通知書との実額照合が必須

最終更新日: 2026年04月24日

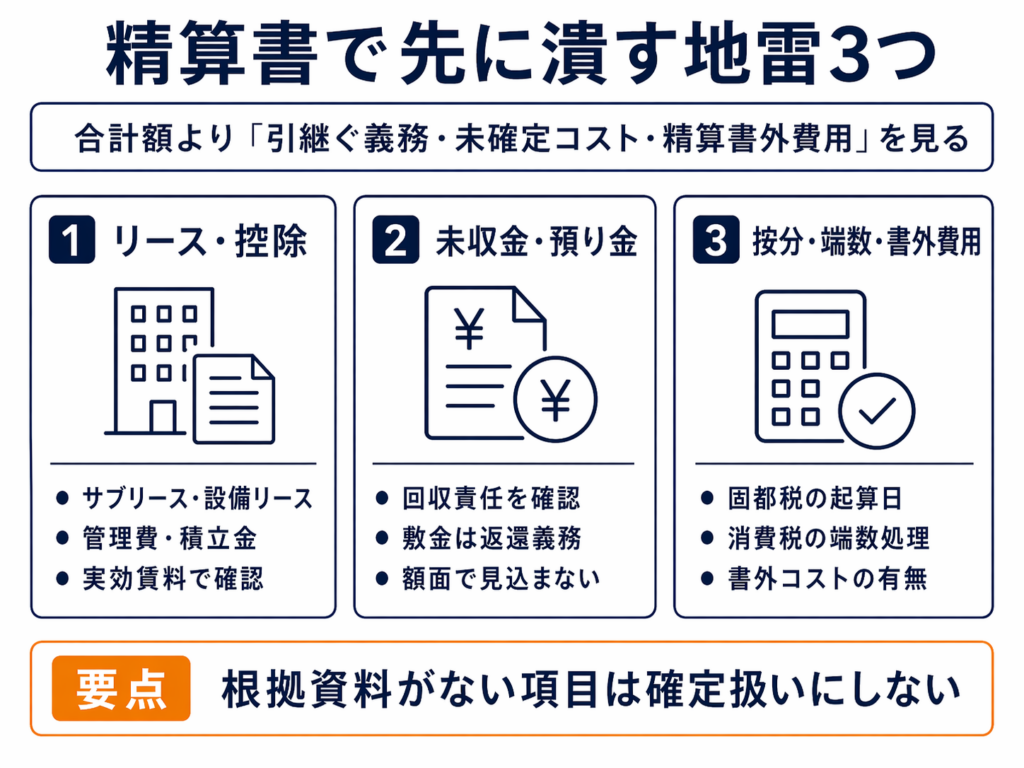

精算書を「合計金額の確認書」と思って進めると、決済後に予期しない持ち出しが生まれることがあります。精算書の本来の使い方は、引継ぐ義務・未確定コスト・精算書外の費用を可視化し、条件未確定のまま決めないためのチェック表として活用することです。決済前に潰しておくべき地雷項目を3つに絞って整理します。

リース・控除でズレる地雷項目

サブリース契約は売買後に買主へ引き継がれるのが原則で、解約には通常6カ月〜1年前の通知と違約金が必要なケースがあります。買主が管理会社を変更したい場合でも、契約縛りが残っていると自由に動けない状況が生まれます。サブリース物件は管理手数料が通常の委託管理より高めになる傾向があり、収益還元評価が下がる要因にもなります。設備リース(エレベーター・給湯器・太陽光等)も同様に、解約条件・承継条件・違約負担の有無を契約書で確認します。管理費・修繕積立金・特殊代行手数料は概要書や表面利回りに反映されていないことがあるため、実額で一覧化し収支シミュレーションに入っているかを照合します。

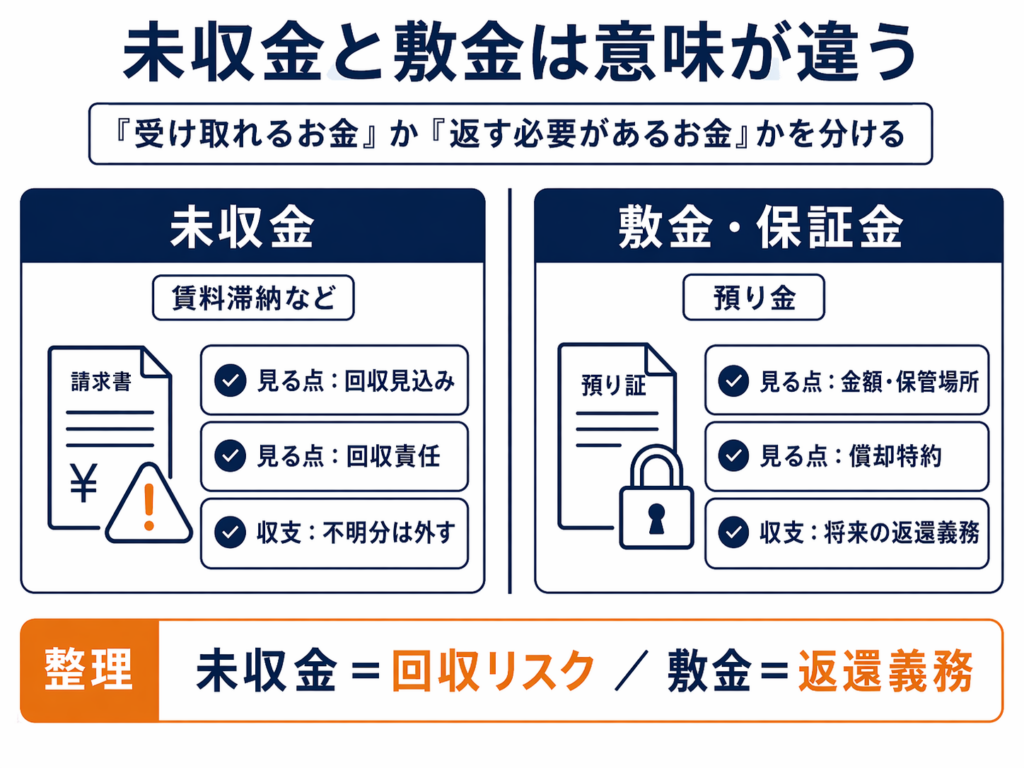

未収金・敷金でズレる地雷項目

賃料滞納などの未収金がある場合、金額と合わせて「回収見込み」「回収責任が売主か買主か」「引継ぎの方法」を契約書または特約で確認します。回収可能性が低い未収金を資産として見込むと、収益試算が上振れするリスクがあります。収益物件の売買では、売主から買主に敷金返還債務が引き継がれるのが原則です。決済時に敷金相当額が売買代金から差し引かれる形で処理されることが一般的ですが、サブリース会社が敷金を保管している場合や、保証金に償却特約がある場合など、取り扱いが複雑になるケースがあります。引き継いだ敷金は将来の退去時に返還義務が生じるため、「受け取れるお金」ではなく「預り金」として把握します。

按分・端数・精算書外コストでズレる地雷項目

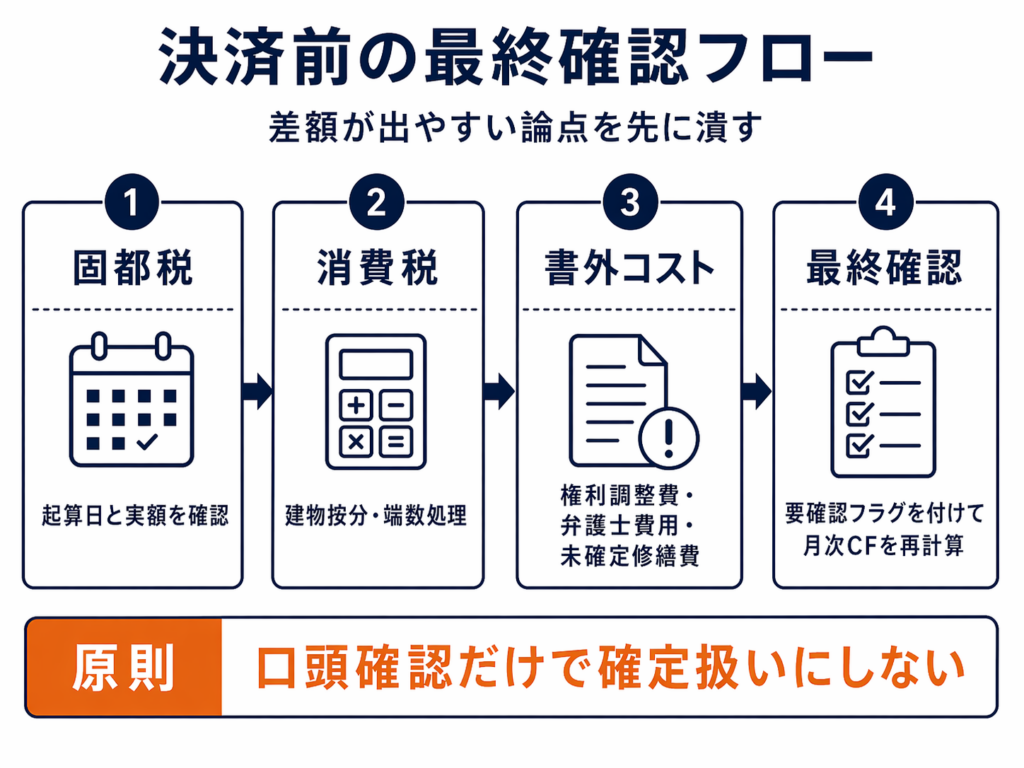

固定資産税は引渡し日を基準に日割り精算するのが一般的ですが、起算日(1月1日か4月1日か)は法令で一律に定まっておらず、地域の慣行や契約書の取り決めによって異なります。起算日が違うと買主の負担額も変わるため、契約書に明記されているかを確認し、根拠となる納税通知書の実額も照合します。建物消費税の按分方法と1円未満の端数処理ルール(切捨て・切上げ)は、事前に双方で合意しておかないと決済直前に差額調整が必要になるケースがあります。また、権利調整費・弁護士費用・未確定修繕費など精算書の外にあるコストが後から発生することがあります。口頭で「大丈夫」と言われた費用も、根拠資料が出るまでは確定情報として扱わないことが実務上の原則です。

まとめ

精算書は合計額より「引継ぐ義務・未確定コスト・精算書外の費用」を見るための書類です。根拠資料が出ない項目は確定情報として扱わず、要確認フラグを立てる。この姿勢が見落とし防止の基本姿勢になります。

引用元:

- [1] 全日本不動産協会「賃貸マンションの購入と敷金の承継」- https://www.zennichi.or.jp/law_faq/

- [2] 三井のリハウス「不動産売却後の固定資産税は誰が支払う?基礎知識や計算方法を解説」- https://www.rehouse.co.jp/relifemode/column/at/at_0051/

- [3] 売買の窓口「不動産売却した年の固定資産税は誰が払う?日割り精算の考え方も解説」- https://bai-bai.jp/column/detail/96

- [4] TOCHU「サブリース物件の売却と解約について」- https://www.to-chu.co.jp/column/12454/

- [5] e-sumai「投資用マンションの売却時、敷金は買主に引き継ぐの?」- https://www.e-sumai.co.jp/business/property_blog/shikikin/

この記事は、BANYU営業担当の新村純平が執筆しています。現場で動いて集めた一次情報をもとに、立地や物件ごとの特徴を多角的に捉えてお伝えします。

執筆者紹介はこちら