⚡ 速攻要点整理

- 地番・家屋番号・住居表示は別のシステム——混同すると登記調査の入口からズレる

- 増築未登記は抵当権設定ができず融資の前提が崩れる。表示登記の更新状況は契約前に必ず確認

- 公図は明治時代由来の古い図面——「図面があるから整合している」は落とし穴

- 差異の仕分けは「追加説明で足りる(A)」「是正が必要(B)」「調査が必要(C)」の3段階で

最終更新日: 2026年04月23日

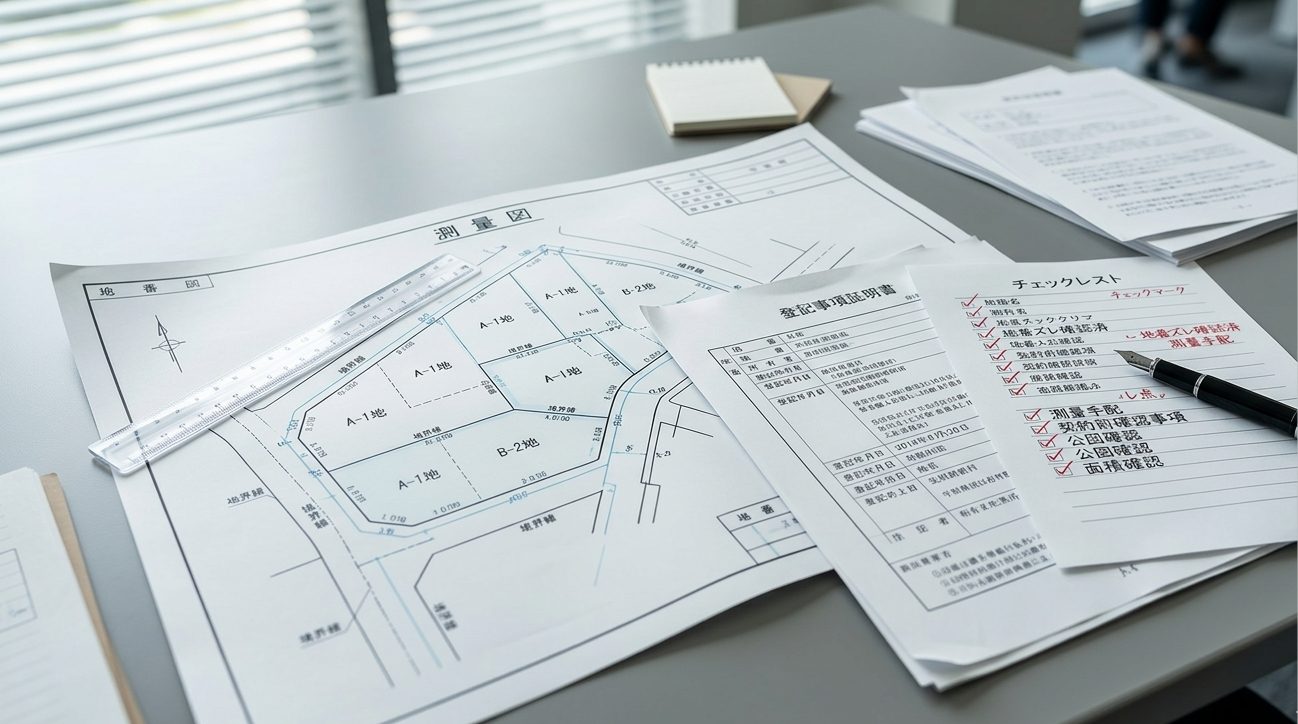

地番・家屋番号・住居表示——三つを混同すると、調査の入口で躓く

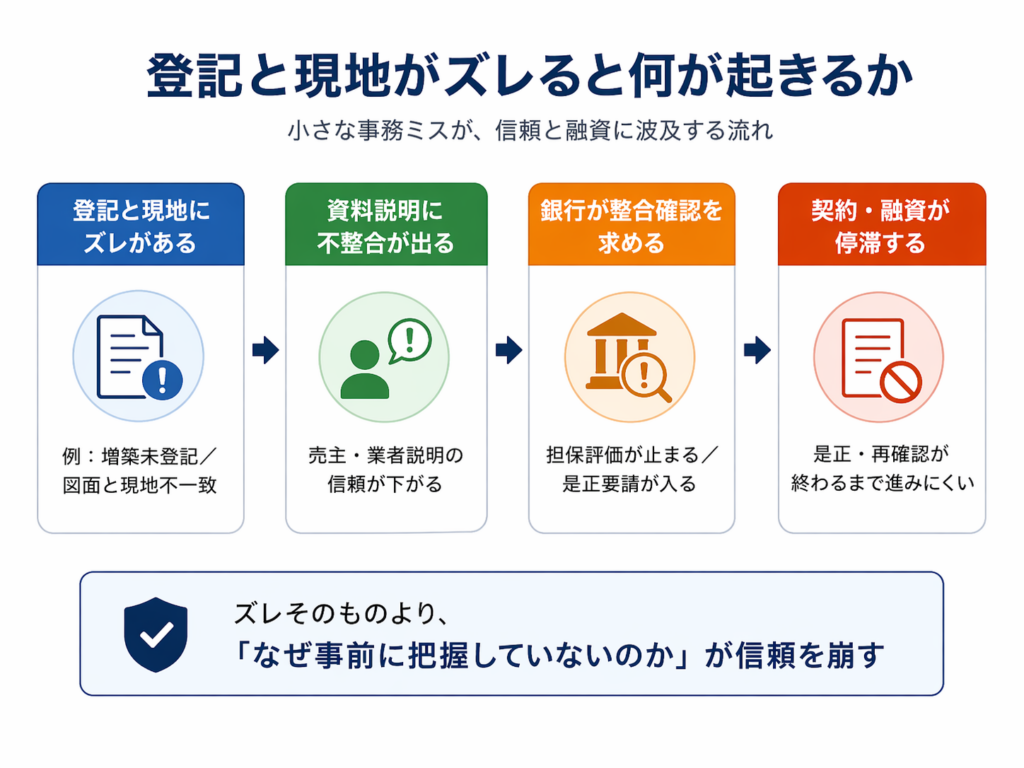

登記簿の地番と現地の説明がわずかにズレている。図面はあるが現地との整合を誰も確認していない。増築したが表示登記を更新していない——こうした「小さなミス」が、数億円規模の取引の直前に信頼を崩し、銀行の担保評価が止まるきっかけになることがあります。

不動産を特定する際に使われる番号は大きく3種類あります。地番は法務局が土地登記の管理のために一筆ごとに割り振った番号で、登記簿や公図を調べるときの起点です。家屋番号は建物の表題登記を行うと法務局が付与するもので、土地の分筆・合筆が行われると地番が変わりますが家屋番号はそのまま残るため、両者が一致しないケースも多くあります。住居表示は市区町村が定めた住所で、郵便物の届く「日常の住所」です。この3者を混同したまま取引が進むと、登記調査を地番で行うべき場面で住居表示が使われるなど、資料の読み違いが起きやすくなります。

登記情報と現地・図面がズレると、何が起きるのか

不動産の物理情報は、登記事項証明書(表題部)・公図・地積測量図・建物図面・現地の5つが相互に整合していることが前提とされます。増築・改築などで建物の登記事項に変更があった場合、建物所有者は1か月以内に建物表題変更登記を申請する義務があり(不動産登記法第51条)、これが更新されていないと登記上の面積と現地の面積が異なる状態が続きます。増築部分が未登記と判明した場合、多くの金融機関は現況と登記記録を一致させるよう求め、表題変更登記が未了のまま売買が進むと融資の前提が崩れるケースがあります。また公図は明治時代の地租改正に由来する古い図面で、縮尺・精度が現地と一致しないことがあります。「図面があるから整合している」という前提での確認省略は落とし穴になります。

銀行が担保評価で登記と現物の整合を重視する理由

銀行が融資審査で登記と現物の一致を確認するのは、担保の換価価値を正確に把握するためです。「担保にとる物件が登記簿上の内容通りに存在している」ことが評価の前提になります。建物の増築部分が未登記の状態では抵当権設定登記ができず、融資の前提が崩れるケースがあります。登記と現地のズレは、発覚のタイミングによっては問題の実質的な大きさより信頼損失のほうが大きくなることがあります。審査の基準・必要資料・対応方針は金融機関・担当者・案件の特性によって異なるため、個別の事前確認が重要です。

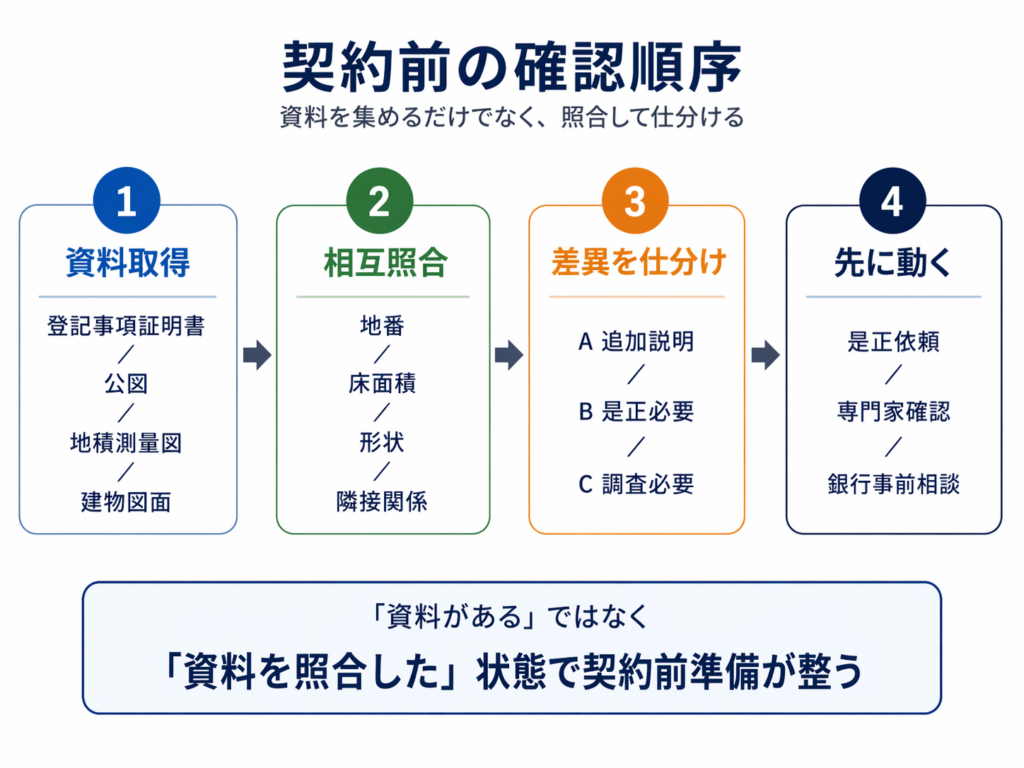

契約前に動くべきチェック順序——資料・照合・仕分け・先手

まとめ

契約前の確認は「資料を取得→相互照合→差異を3段階に仕分け→先に動く」の4ステップが基本です。取得すべき資料は登記事項証明書(土地・建物)・公図・地積測量図(あれば)・建物図面の4点。差異は追加説明で足りるもの(A)・是正が必要なもの(B)・調査が必要なもの(C)に仕分けし、B該当事項は売主側への是正要請を早期に行います。融資が絡む場合は是正の見込みが立った段階で金融機関への事前確認を行うことが、後の審査停滞リスクを下げる実務的な対応です。

引用元:

- [1] e-Gov法令検索「不動産登記法」第47条・第51条・第164条 — https://laws.e-gov.go.jp/law/416AC0000000123/

- [2] LIFULL HOME’S Business「公図、地積測量図、建物図面・各階平面図の見方|宅建業者が確認すべきポイント」— https://lab.iyell.jp/knowledge/realestate/view_map_method/

- [3] 登記費用.com「増築未登記の建物(戸建てなど)を購入するリスクと解消方法」— https://www.kawado.jp/fudousantouki/mitouki/zouchikumitouki.html

- [4] 東急リバブル Lnote「地番と家屋番号とは?住所との違いから注意点まで解説」— https://www.livable.co.jp/l-note/question/s19472/

この記事は、BANYU営業担当の松原光希が執筆しています。利回りや価格の裏にあるリスクや細部まで丁寧に見極める視点で、初めての方にもわかりやすく解説します。

執筆者紹介はこちら