⚡ 速攻要点整理

- 表面利回り14%は費用を含まない理論値。「価格が低い理由」を先に確認する

- 地方RCは積算評価も収益価格も売買価格を下回りやすく、銀行が融資を絞りやすい構造

- 融資が付かない物件は買い手が現金購入者に限定され、売却ハードルが急上昇する

- 出口時点で「誰が・いくらで・融資付きで買えるか」を購入前に仮設計しておくことが必須

最終更新日: 2026年04月22日

なぜ表面利回り14%超でも買い手がつかないのか

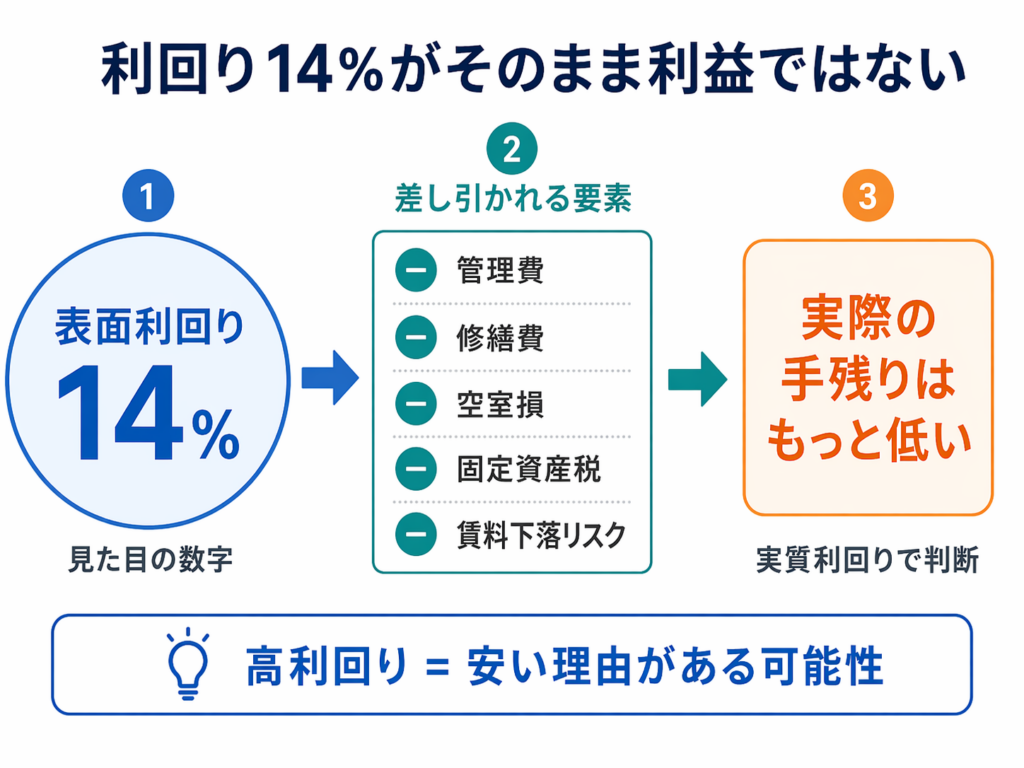

「利回り14%超のRCがある。これは買いか?」という相談は、地方の収益物件を探す投資家からよく寄せられます。しかし現場では、高利回りをうたうRC物件が長期間売れ残っているケースが少なくありません。問題は利回りの数字そのものではなく、「どんな構造でその数字が成立しているか」にあります。

表面利回り(グロス利回り)は「年間家賃収入÷物件価格×100」で出る数字であり、管理費・修繕費・空室損・税金などを含まない「最大値に近い理論値」です。地方RC高利回り物件の場合、多くは「価格が低く設定されている」から——つまり他の要因で市場価格が抑えられているサインです。人口減少が進む地方都市では現在の賃料が将来も同水準で続く保証はなく、高い表面利回りが「現状の一時的な数字」にとどまるリスクがあります。さらに重要なのは、利回りが高い物件が「買い手に選ばれない理由」です。融資が付かない物件では買い手が現金購入できる人に限定され、売却のハードルが高くなります。

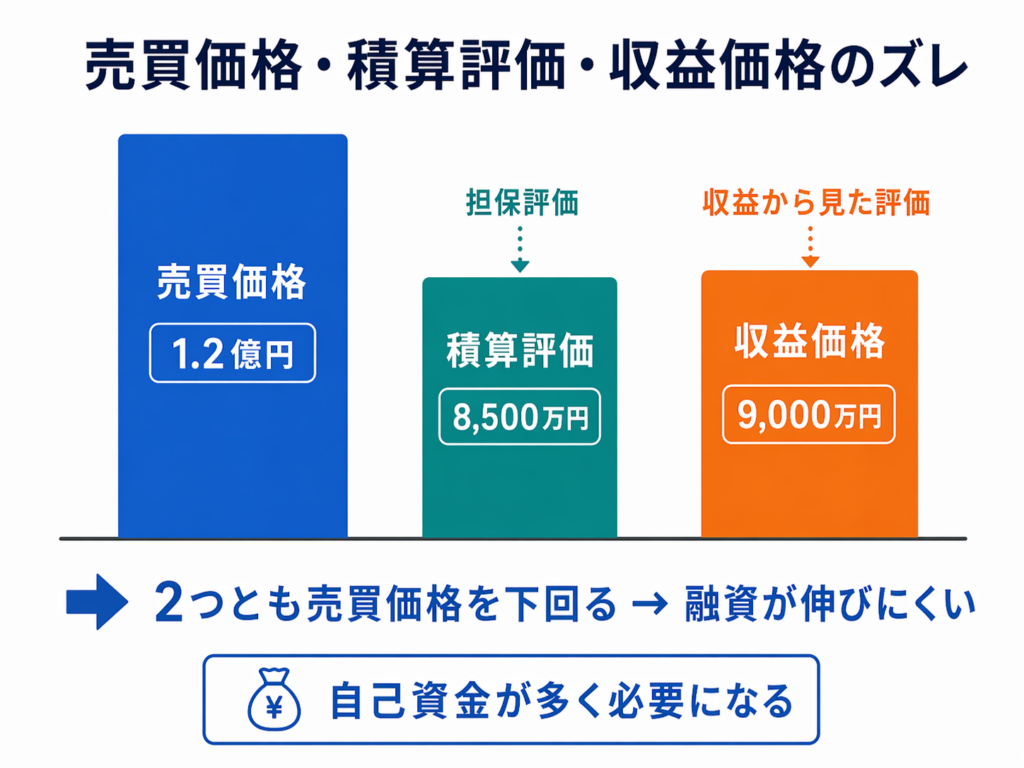

銀行の積算評価が収益価格を下回ると何が起きるのか

銀行が融資の担保として物件を評価する際、積算評価(原価法)と収益還元法(収益価格)の2つの軸を使います。積算評価はRCの法定耐用年数47年をベースに「土地評価+建物の残存価値」で計算します。地方では土地の路線価・公示価格が都市部より低いため、積算評価に占める土地部分の金額も小さくなりがちです。一方、収益価格は「純収益÷還元利回り」で算出されます。還元利回りはエリア特性で高く設定される場合もあり、地方その他都市では9.5%程度とされるケースもあります。還元利回りが高いエリアほど、同じ家賃収入でも収益価格は低く算出されます。結果として積算も収益価格も売買価格を下回る場合、銀行は「一部しか貸せない」という状況になり、買い手が自己資金を大量に用意しなければ購入できなくなります。

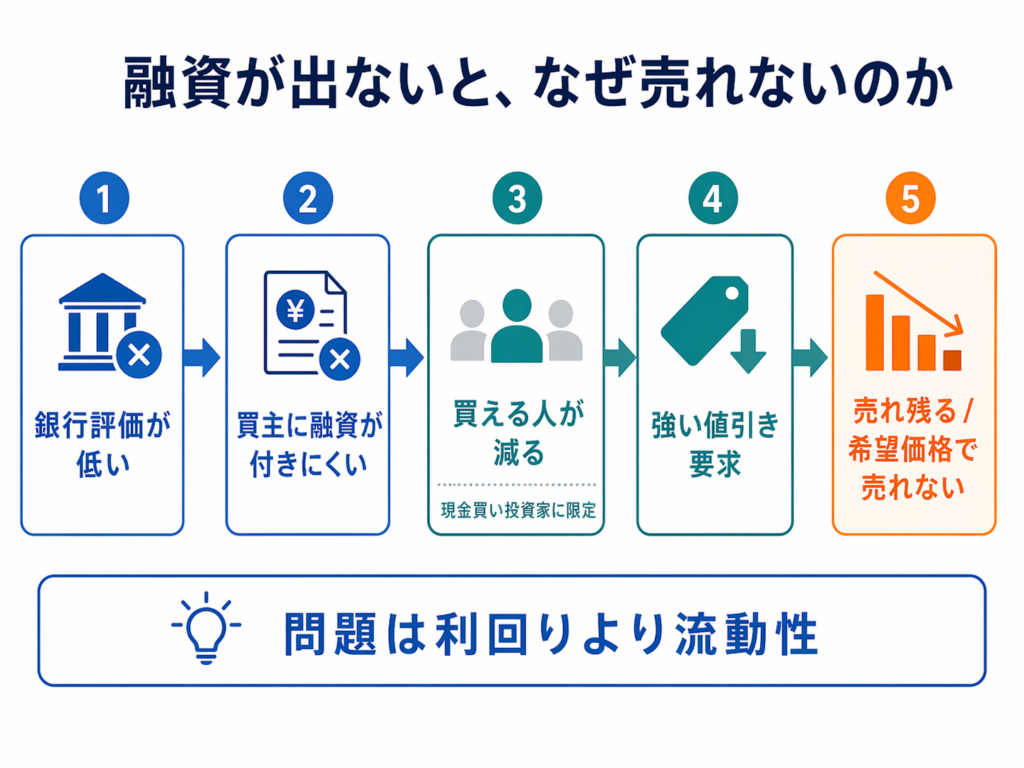

地方RCで「融資が出ないから売れない」構造をどう読むか

地方RC物件で売却が難航する最大の理由のひとつが、「買主側に融資が付かない」という構造です。売り手が物件を手放したくても、買い手候補が資金調達できなければ取引が成立しません。新たな融資を組むのが難しく、売却しようにもローンのつきにくい地方の築古物件には買い手がいない状態になりがちです。「今は満室だから問題ない」という判断で購入し、数年後に売ろうとしたときに買い手が見つからないケースがあります。現在の稼働率や収益性が良好でも、「その物件を買える人が市場にどれだけいるか」という流動性の問題は別軸で存在します。

まとめ

高利回りの地方RC物件を購入する際は、現在の収益性だけでなく、出口時点で誰が・どんな条件で・いくらで買えるかを事前に仮設計しておくことが、地方RC特有の出口リスクを管理する基本です。出口が描けない物件は、保有中の収益がどれだけ良くても、最終的に値引き売却や塩漬けになるリスクがあります。

引用元:

- [1] 国立社会保障・人口問題研究所「日本の地域別将来推計人口(令和5年推計)」- https://www.ipss.go.jp/pp-shicyoson/j/shicyoson23/t-page.asp

- [2] 幻冬舎ゴールドオンライン「地方RC造物件の投資効率が悪いといえる理由」- https://gentosha-go.com/articles/-/1258

- [3] 楽待「物件評価、積算vs収益還元」- https://www.rakumachi.jp/news/practical/214881

- [4] ハーキュリーズ・リアルティ「不動産の価格根拠を知っていますか?銀行担保評価のやり方とは」- https://www.hercules-r.co.jp/blog/view/47

- [5] 不動産投資の塾「業者の塾!何も考えずに地方中古RCを買ってしまった悲劇」- https://daimlar.net/regional-rc-apartment-20191111/

この記事は、櫻井洸太が執筆しています。建築・テレビ業界・営業の経験で得たフットワークの軽さを武器に、収益不動産のこれからをご提案していきます。

執筆者紹介はこちら