最終更新日: 2026年04月20日

⚡ 速攻要点整理

- 「管理費5%」は料率の数字に過ぎず、中身は契約書と精算明細で初めて確認できる

- 水道代・AD・空室対策費は「合理的なケース」と「説明が曖昧なケース」が混在する

- 管理費の不透明さはNOIを下げ、DSCRを通じて融資評価にも影響しうる

- 確認は「書面で・費目を特定して」が基本——口頭ではなく記録に残す形で進める

はじめに

こんにちは。BANYU櫻井です。今日は「管理費」についてのお話です。大家業をされる際に切っても切れない管理費。そんな管理費やそれに付随する経費についてご説明します。

「管理費5%」の中に何が含まれているか、説明を受けましたか?

管理会社に「管理費5%」とだけ伝えられ、何が含まれているか分からないまま毎月引かれている——このような状況のオーナーは少なくありません。管理委託料は契約書と精算明細を突き合わせることで初めて中身が見えてきます。不透明な上乗せが積み重なると実質収入が静かに削られ、銀行融資審査で使われるDSCR(債務返済カバー率)にも影響しうるケースがあります。

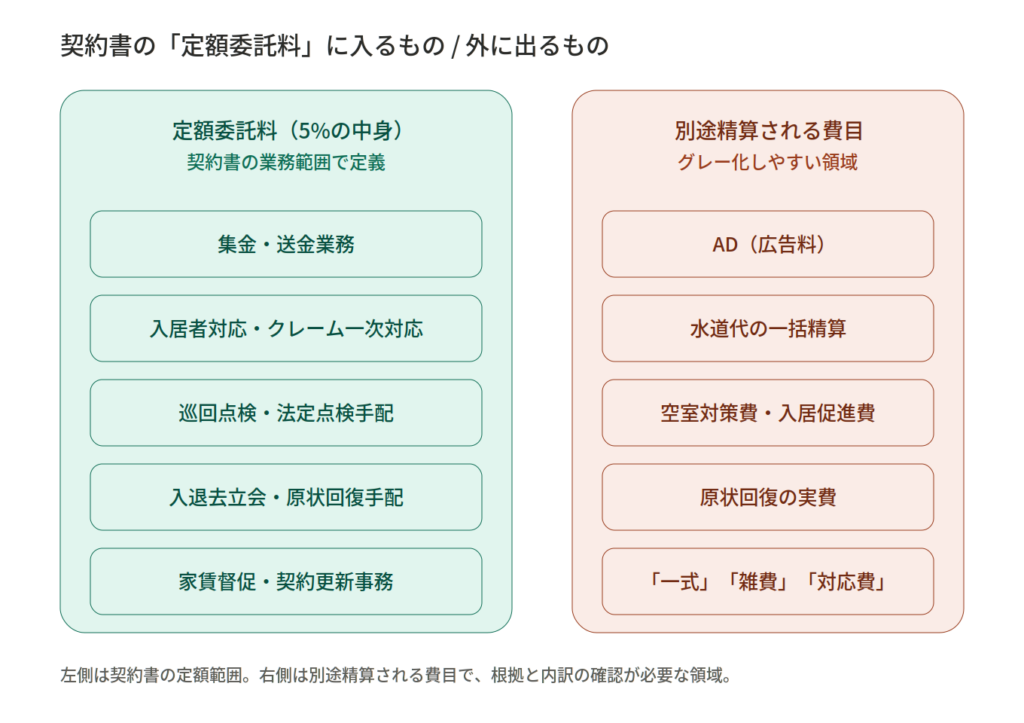

「管理費5%」はあくまで委託料率の数字であり、その中身は管理会社・契約内容・物件タイプによって大きく異なります。集金・送金・入居者対応・巡回点検・入退去立会・原状回復手配などが含まれるのが一般的ですが、どこまでが定額委託業務でどこからが別途精算になるかは契約次第です。「一式」「雑費」「対応費」といった名目で費目がまとめられ、内訳が見えにくいケースがあります。まず自分の契約書を取り出し、業務一覧と月次精算書の費目を横に並べて照合することが最初のステップです。

水道代・AD・空室補填費——精算明細でどう見抜くか

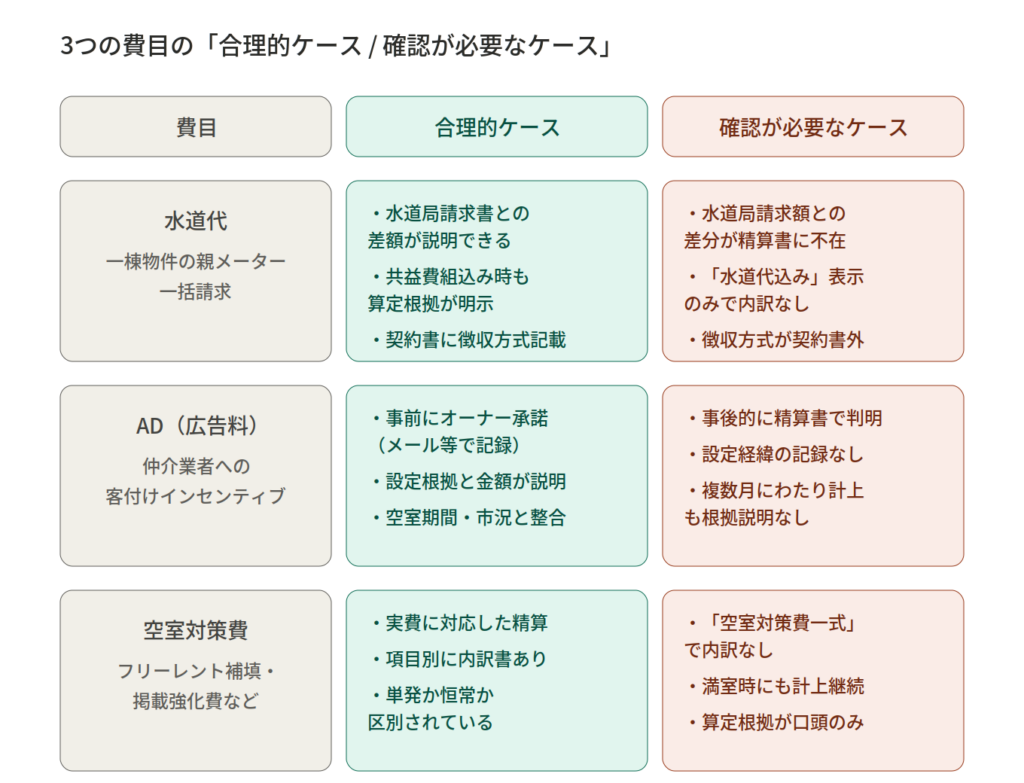

一棟物件では親メーター1つから一括請求され、各戸への振り分けは私設メーター検針・均等割り・定額組み込みなど様々です。問題が起きやすいのは、入居者への水道代請求額と実際の水道局への支払額の差分が精算書に明示されないままオーナーの手残りに影響しているパターンです。「水道代込み」の利回り計算になっているはずが、精算では差額が見えにくい構造になっている場合があります。

AD(広告料)とは仲介手数料とは別に、仲介業者への客付けインセンティブとしてオーナーが負担する費用です。空室対策として一定の合理性がありますが、問題になりやすいのは「いつ・どの判断でADが設定されたか」の説明なしに精算書に計上されているケースです。AD設定はオーナーの承諾のもとで行うことが本来の姿であり、事後的に精算書で気づくような運用になっている場合は、契約書の代理権限範囲を確認する必要があります。

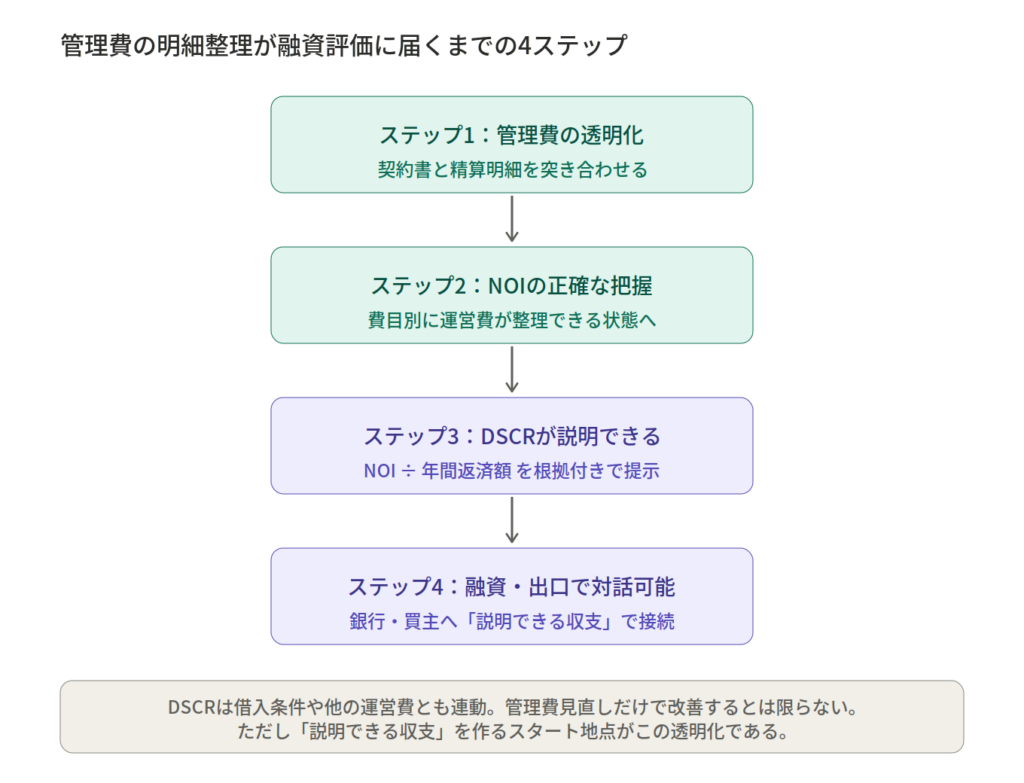

管理費の透明化が、なぜ融資評価に効くのか

管理費の透明化が融資評価につながる理由はDSCRの計算式にあります。DSCRは「年間NOI÷年間借入返済額」で算出され、NOIは家賃収入から空室損・管理費・修繕費・固定資産税・保険料などを差し引いた数値です。管理関連費用が大きくなればNOIは小さくなり、DSCRも低下します。精算書の費目が整理されていると「実際にいくらの収入がどれだけの費用でカバーされているか」が書面で説明しやすくなり、不明瞭な費目が多いと銀行側が実質収入を保守的に評価するケースがあります。

現場目線

過去には管理会社との契約で共益費も管理会社が得ている、、なども目の当たりにしたことがあります。妥当な管理費、管理の質、管理会社解約の可否、その他の経費など様々な観点から選ばれることをお勧めします。

まとめ

不明点は「書面で費目を特定して」管理会社に確認することで、双方の記録が残り問題の所在が明確になります。管理会社の変更には引継ぎ費用・入居者通知・業務移行などの実務コストが伴うため、変更前に費用対効果を確認した上で判断することが重要です。

引用元:

- [1] 国土交通省「賃貸住宅標準管理委託契約書」策定について(平成30年3月30日)- https://www.mlit.go.jp/report/press/totikensangyo16_hh_000168.html

- [2] 国土交通省「マンション標準管理委託契約書」(最終改訂:令和5年9月)- https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000184.html

- [3] OwnersBook「DSCRとは?DSCRの計算式や目安水準を解説」- https://www.ownersbook.jp/blog/basics_of_real_estate_investment/dscr/

- [4] 株式会社アソーク「賃貸管理契約書 完全ガイド」- https://asok-inc.co.jp/column/rental_management_contract/

この記事は、櫻井洸太が執筆しています。建築・テレビ業界・営業の経験で得たフットワークの軽さを武器に、収益不動産のこれからをご提案していきます。

執筆者紹介はこちら