⚡ 速攻要点整理

- DCRは「返済の安全性(銀行視点)」、CCRは「自己資金の効率(投資家視点)」

- DCRの合格目安は1.2〜1.3以上。1.0を割ると収入だけでは返済が賄えない

- 否決の原因はNOI不足・ADS過大・LTV過大・資料根拠の薄さの4パターン

- 再挑戦前に「分子・分母・自己資金・資料」の4点を整理する

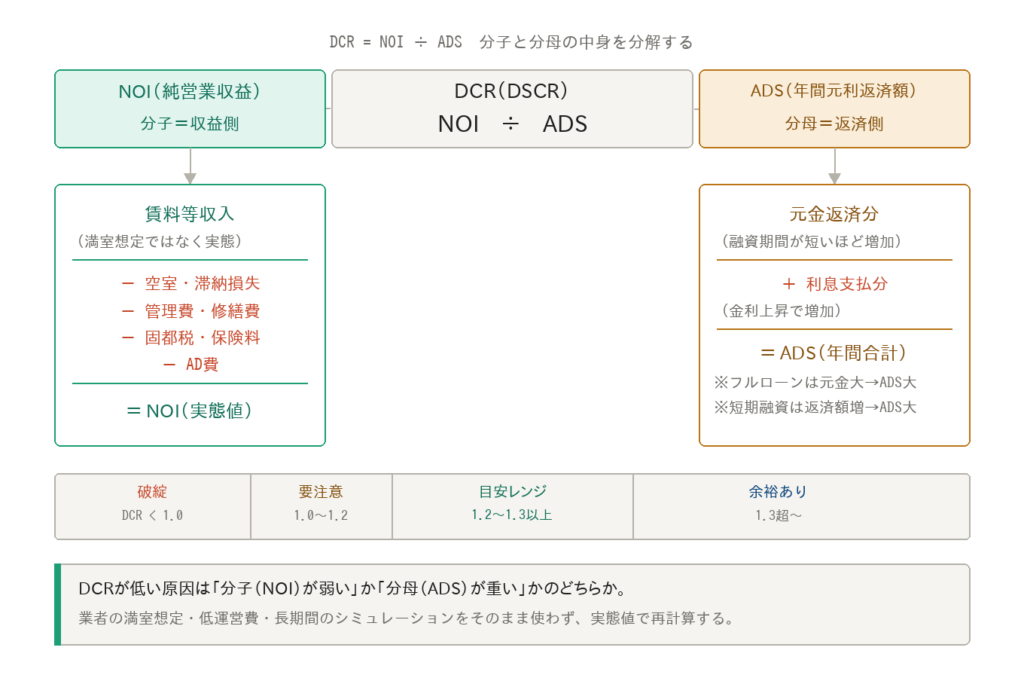

DCRとCCRとは何か

DCRは「返済安全性」、CCRは「自己資金の投資効率」を測る指標です。銀行が審査で主軸に置くのはDCR(とLTV)で、CCRは投資家が投資効率を測る指標であり、審査の直接的な判断基準ではない場合が多いです。DCR(DSCR)=NOI(純営業収益)÷ADS(年間元利返済額)で計算します。一般的に1.2〜1.3以上が目安で、1.0を下回るとNOIだけでは返済が賄えない状態を意味します。CCR=税引前キャッシュフロー÷投下自己資本×100(%)で計算します。CCRを高めようと自己資金を絞りすぎるとLTVが上がり、DCRの数値は計算できても審査全体では評価が下がるケースがあります。銀行視点ではDCRとLTVをセットで見るという理解が重要です。

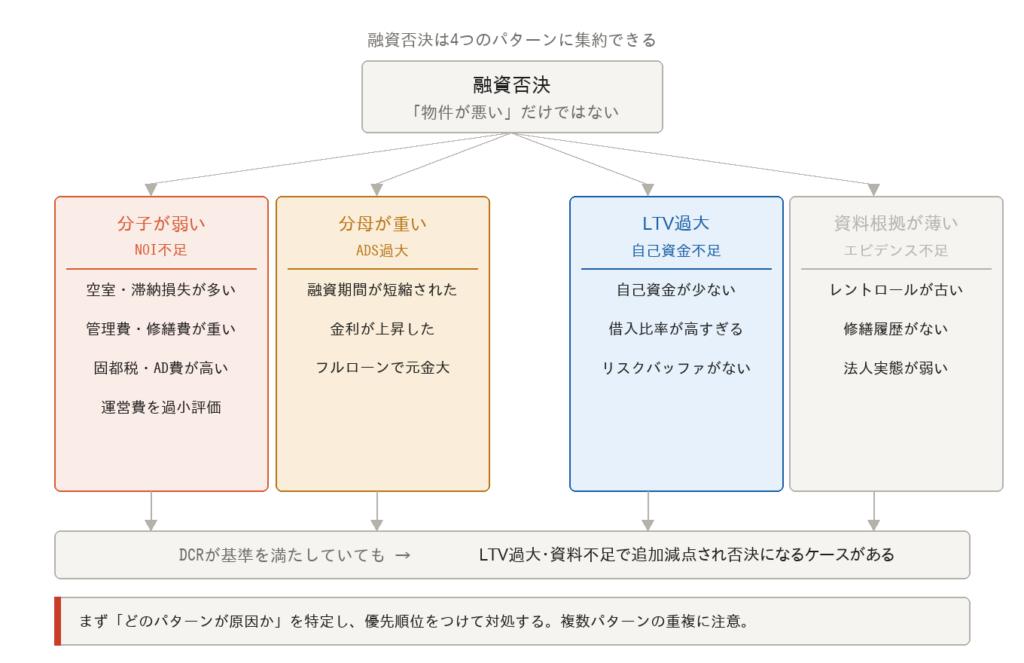

なぜ融資に落ちるのか(4つの否決パターン)

否決の原因はDCRの数式に照らすと4つのパターンに集約できます。①分子が弱い(NOI不足):業者のシミュレーションが満室想定・運営費低め・金利固定値で作られていることが多く、銀行が保守的なNOIで再計算するとDCRが基準未満に落ちるケースがあります。空室ロス・AD費・修繕積立・固定資産税を織り込んでいないNOIは実態より高く見えます。②分母が重い(ADS過大):築古物件や耐用年数超えで融資期間が短縮されると月々の返済が増えADSが急増します。変動金利の場合、金利上昇でADSが膨らむリスクもあります。③LTV過大:自己資金を絞りすぎると借入元金が多くADSも大きくなります。LTVが高すぎるとリスクバッファーなしと判断され審査評価が落ちます。④資料根拠が薄い:NOIの根拠となるレントロール・修繕履歴・成約賃料が不明瞭だと数値の信頼性が落ちます。

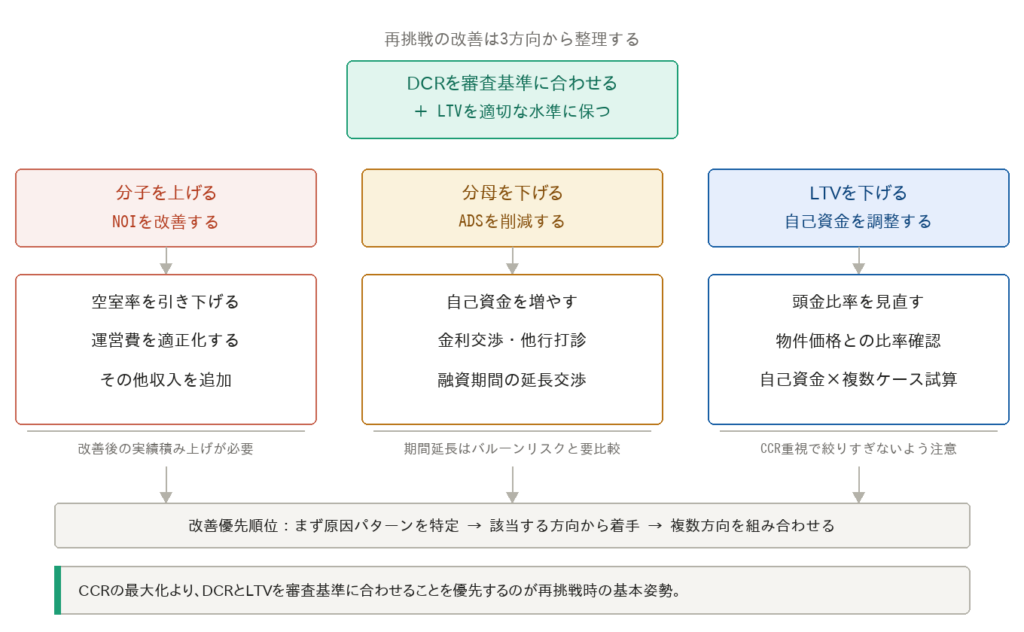

再挑戦のための改善アクション

否決パターンが特定できたら改善の優先順位をつけて再挑戦の準備を進めます。NOI改善(分子を上げる):空室率を引き下げる(賃料設定見直し・リーシング強化・物件整備)、運営費を適正化する(管理会社変更・保守契約の見直し・コスト削減)。ADS削減(分母を下げる):自己資金を増やして借入元金を減らす、金利交渉または他の金融機関で打診する、融資期間の延長交渉をする(耐用年数・年齢制限の範囲内で)。LTVとの折り合いをつける:DCRとLTVを審査基準に合わせることを優先し、CCRの最大化は次のステップとして考えるのが実務的です。資料整備:レントロール(最新かつ実態に即した賃料)、修繕履歴・見積書・建物管理資料、財務資料(法人決算書・個人確定申告・金融資産残高・既存借入一覧)、出口試算(売却価格レンジと残債の比較)を揃えます。

まとめ

「表面利回りは悪くないのになぜ落ちたのか」という場合、NOIを保守的に再計算し、LTVも確認することから始めるのが最短ルートです。DCRだけが否決理由ではなく、LTV・属性・資料根拠の薄さが追加減点になっているケースが多いです。「数字」と「資料」をセットで準備することが、再挑戦の精度を高めます。

引用元:

- [1] 不動産証券化協会(ARES)「DSCR|不動産証券化用語集」 – https://www.ares.or.jp/learn/glossary/dscr.html

- [2] REIFA「不動産投資用語(DCR・CCR・LTV)」 – http://www.reifa.jp/indicators

- [3] OwnersBook「DSCRとは?DSCRの計算式や目安水準を解説」 – https://www.ownersbook.jp/blog/basics_of_real_estate_investment/dscr/

- [4] 東急リバブル「不動産投資ローンの審査に落ちる理由とは?」 – https://www.livable.co.jp/fudosan-toushi/knowledge/basic/pro043/

- [5] コスモスイニシア「不動産投資の分析NOI・LTV・CCR中級編」 – https://www.cigr.co.jp/biz/column/real-estate/13553/

- [6] ノムコム・プロ「レントロールとは?プロが教える見方、作り方」 – https://www.nomu.com/pro/contents/knowhow/20251201.html

この記事は、BANYU営業担当の松原光希が執筆しています。利回りや価格の裏にあるリスクや細部まで丁寧に見極める視点で、初めての方にもわかりやすく解説します。

執筆者紹介はこちら