⚡ 速攻要点整理

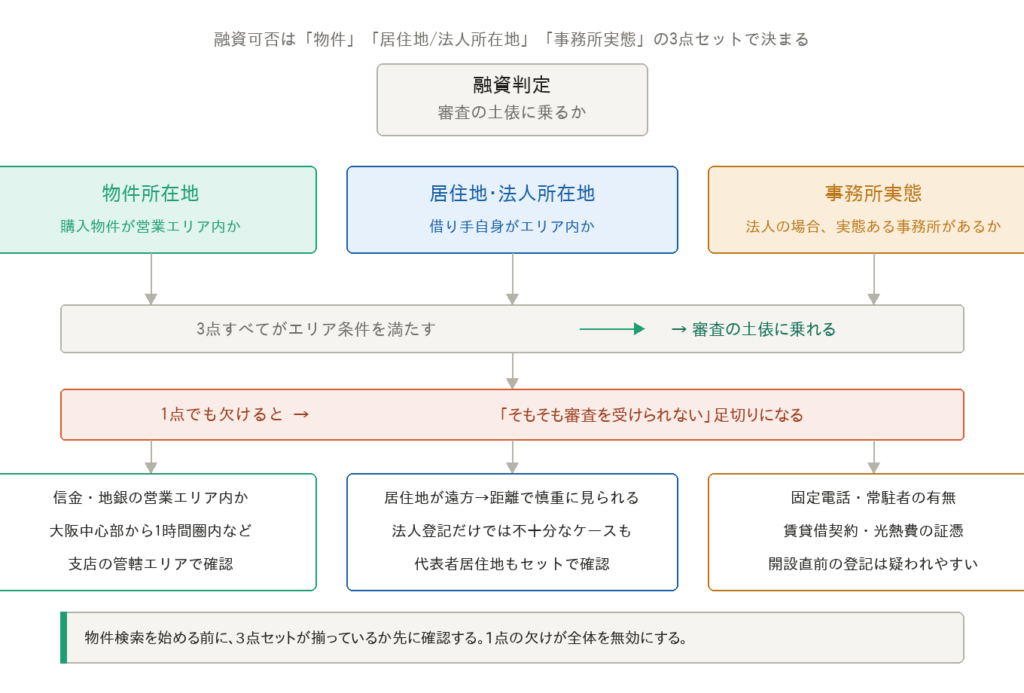

- 融資可否は「物件所在地」「居住地/法人所在地」「事務所実態」の3点セットで判断される

- 大阪・兵庫・京都でも、行政区ではなく金融機関の営業エリア感覚で境界線は変わる

- 法人のエリア内登記だけでは不十分——事務所の実態(固定電話・常駐者・契約書)まで求められる

- 物件を探す前に「自分の融資ストライクゾーン」を業者に伝えることが無駄打ち防止の第一歩

最終更新日: 2026年03月16日

銀行の「圏外」は物件価格より先に決まることがある

利回りや築年数をどれだけ精査しても、物件所在地が金融機関の営業エリア外であれば、融資の土俵にすら乗りません。物件検索の前に「どのエリアなら融資が通るか」を確認しておくことが、無駄打ちを減らす最初の一手です。

融資可否を決める3つのエリア条件

融資の判断は物件所在地だけで決まりません。借り手側の条件も同時に見られます。

- 物件所在地が金融機関の営業エリア内にあるか

- 個人の居住地、または法人の本店所在地がエリア内にあるか

- 法人の場合、エリア内に実態のある事務所があるか

物件がエリア内でも居住地が遠方なら慎重に見られ、逆に居住地がエリア内でも物件が遠方なら対象外になるケースがあります。3つすべてが揃って初めて審査の入口に立てます。

なぜエリア外は即NGになりやすいのか

信用金庫・信用組合は法令(信用金庫法)によって営業地区が定められており、住所も勤務先もエリア外の場合、申し込み自体を受け付けないことがあります。地方銀行も管轄外の物件には慎重な対応になりやすく、都市銀行・ネット系銀行でも距離で区切られているケースがあります。金融機関の営業エリアは市区町村の行政区画とは一致しないため、「○○市だから大丈夫」ではなく「この物件の最寄り支店はどこか」という視点が必要です。

大阪・兵庫・京都で見られやすい融資ストップ境界線

大阪・兵庫・京都で物件を探す場合も、行政区ではなく金融機関の営業エリア感覚で境界を捉えることが重要です。大阪は市内・北摂が選択肢の広い傾向がある一方、泉州方面は対応機関が絞られます。兵庫は神戸市内は比較的通りやすいですが、西(播磨・但馬)に離れるほど候補機関が減ります。京都も市内・近接エリアは通りやすい傾向がある一方、北部(丹後・丹波)や郊外になると対応機関が限られます。支店統廃合でエリアが変わることもあるため、最新状況は直接確認が確実です。

物件がエリア内でも落ちる「居住地・法人所在地」の壁

物件所在地がクリアしていても、借り手側の条件で足切りになる場合があります。個人名義の場合、自宅と物件が離れすぎると「管理の実態があるのか」と問われやすくなります。地銀・信金は「地元の人に地元の物件で融資する」が基本設計のため、関西外在住の投資家が関西物件を購入する場合は、所在地の乖離だけで慎重に見られる可能性があります。

法人の「エリア内登記」だけでは通らない理由

法人の場合、エリア内への登記だけでは不十分です。金融機関が確認するのは「実態として事業をしているか」であり、バーチャルオフィスの住所だけでは敬遠されます。固定電話・常駐者・郵便物の受領実績・賃貸借契約などが確認ポイントで、融資申し込み直前に開設した事務所は「形式だけ」と判断されやすい点にも注意が必要です。

まとめ

物件を探す前に、自分の「融資ストライクゾーン」を整理しておくことが重要です。居住地・法人所在地・事務所実態の3点が揃わないと、良い物件でも審査の入口に立てません。業者への相談時も、先に所在地と想定する金融機関類型を伝えることで、現実的な提案につながります。

引用元:

- [1] 神奈川信用金庫 – 営業地区外のご案内 – https://www.shinkin.co.jp/kshinkin/all_round/er.html

- [2] 誰でもわかる不動産売買 – 不動産投資の資金を貸す各銀行の特徴(都銀・地銀・信金・信組) – https://www.fudousan-wakaru.net/fudousan-toushi-loan.html

- [3] オリックス銀行 – 不動産投資ローン 商品説明書 – https://www.orixbank.co.jp/personal/property/account.html

この記事は、BANYU営業担当の新村純平が執筆しています。現場で動いて集めた一次情報をもとに、立地や物件ごとの特徴を多角的に捉えてお伝えします。

執筆者紹介はこちら