この記事で分かること

- 利回りを崩す隠れコストの正体

- DD論点を交渉材料に変える順序

- 指値・条件変更・停止条件の使い分け

- 契約書/精算書で見るべき要点

知っておきたい用語

- 停止条件: 条件が満たされるまで契約の効力を確定させない仕組みです。安全確認が終わるまで出発しない「発車条件」のような考え方です。

最終更新日: 2026年03月02日

なぜ「隠れコスト」は管理費より危ないのか

収益物件の手残りを削るのは、毎月見える管理費より、契約・精算・賃貸借に潜む「見落としコスト」であることが多いです。理由は、発見が遅れるほど「誰が負担するか」を後から決めにくくなるためです。表面利回りが合っていても、引渡し直前や引渡し後に次の論点が噴くと収支は一気に崩れます。

- 原状回復範囲が曖昧で、想定外の修繕負担が発生

- 残置物や設備承継の条件が曖昧で、撤去・更新費が後出し

- 境界未確定や精算条項の不足で、決済直前に揉める

この領域は「あとで相談しよう」が通りにくいので、DD段階で論点を拾って契約条項へ落とすことが重要です。

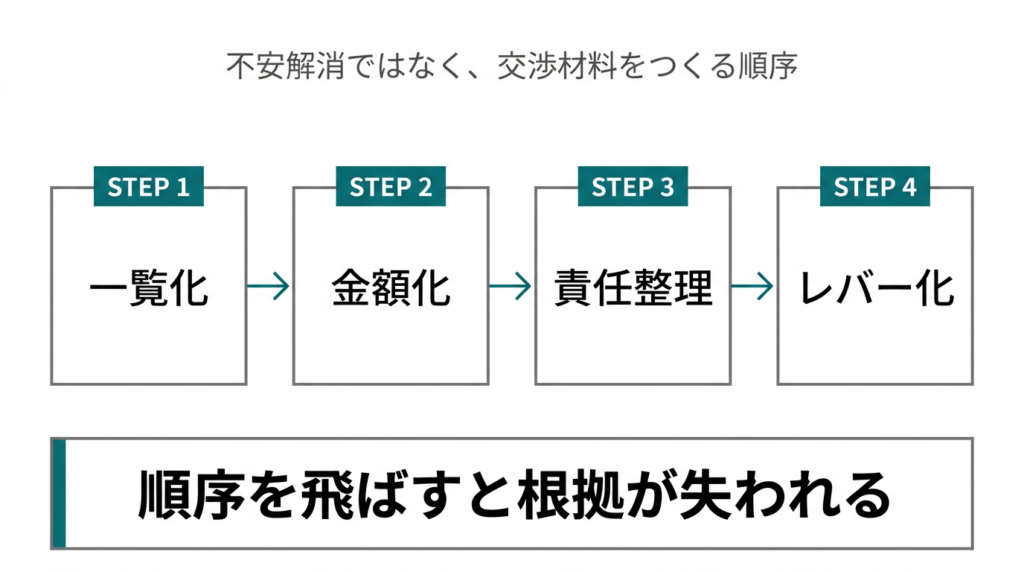

まず結論:DDは不安解消ではなく交渉材料づくり

DDの役割は、安心することではなく、交渉レバーを作ることです。処理順は次の4ステップで固定すると、論点が消えにくくなります。

- 一覧化(何が隠れコストか棚卸し)

- 金額化/レンジ化(確定額 or 幅)

- 責任の所在整理(売主/買主/折半)

- 交渉レバー化(指値/条件変更/停止条件)

この順序を飛ばして「とりあえず値引き」に行くと、根拠が弱くなり、交渉材料が失われます。> 落とし穴(あるある)> – DDで問題を見つけたのに、契約書に反映せず消える> – 不明点のまま決済日を迎え、費用負担でもめる> – 精算書の未収・控除・リース承継を読み切れないまま進む

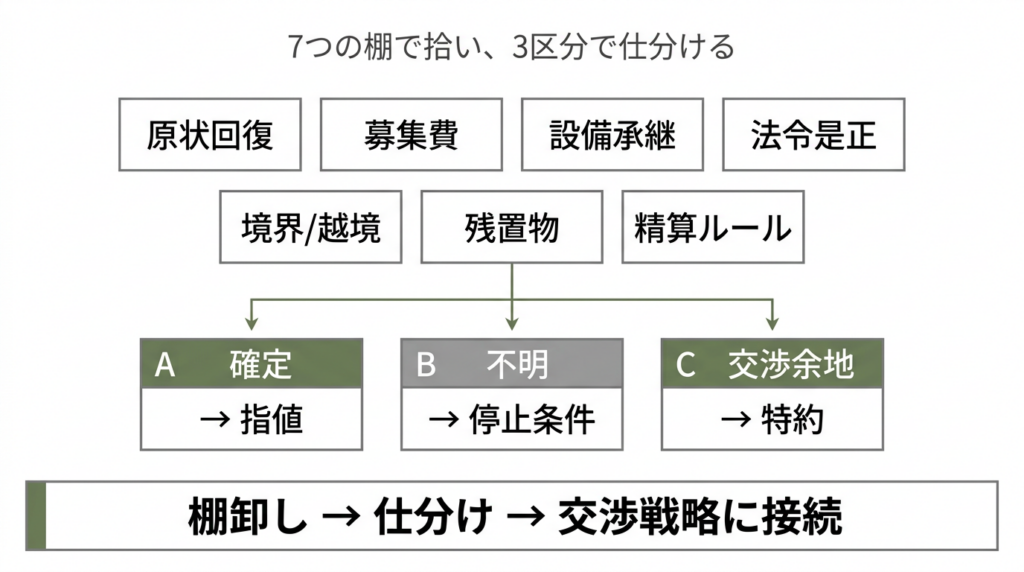

隠れコスト一覧(契約・精算・賃貸借)

まずは論点を「棚」で管理します。漏れを防ぐため、次の7棚が実務で使いやすいです。

| 棚 | 主な論点 | 収支への効き方 |

|---|---|---|

| 原状回復 | 退去時負担範囲、通常損耗の扱い | 修繕費・空室期間 |

| 募集費/広告費 | AD、再募集時の条件 | 入替コスト増 |

| 設備承継/更新 | 給湯器・空調・EV等の更新責任 | CAPEX増 |

| 法令是正 | 是正工事の有無と範囲 | 一時コスト大 |

| 境界/越境 | 確定測量・越境覚書 | 売却/融資制約 |

| 残置物 | 撤去範囲・負担主体 | 決済前後の突発費 |

| 精算ルール | 家賃/共益費/費用の帰属日 | 手残りのブレ |

次に、各論点を3区分で仕分けします。

- 確定(見積や根拠あり)

- 不明(追加調査が必要)

- 相手負担化の余地(条件交渉可能)

この3区分が、そのまま交渉戦略に接続します。

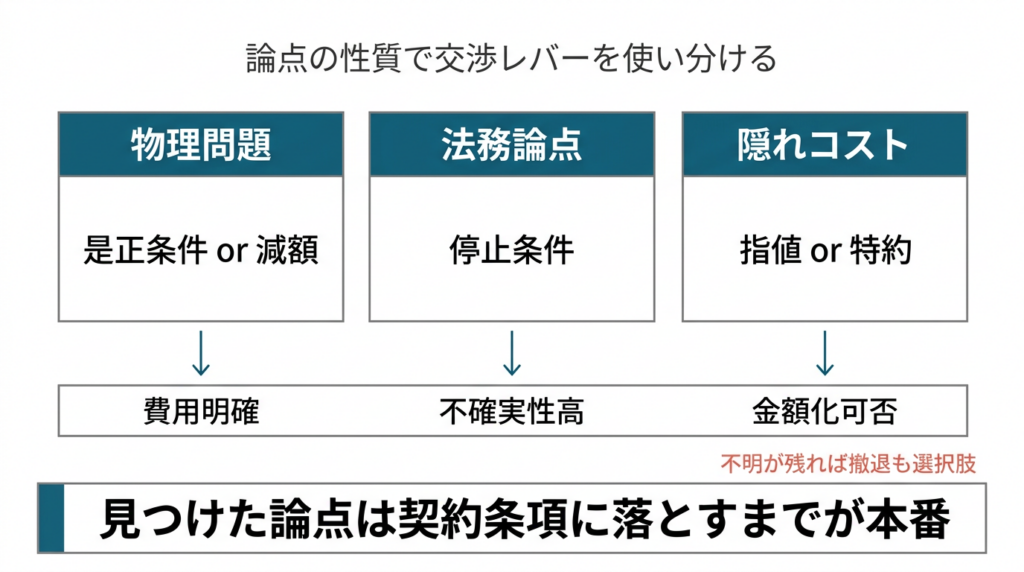

変換フレーム:DD論点→指値/条件変更/停止条件

論点の性質ごとに、交渉レバーを使い分けます。

型① 是正が必要な物理問題 → 「是正条件 or 減額」

- 是正内容が明確で、費用レンジが出せる

- 売主実施なら引渡し条件へ

- 買主実施なら指値根拠へ

型② 不明な法務論点 → 「調査完了を停止条件」

- 境界・法適合・承継可否など不確実性が高い

- 「確認完了できなければ白紙解除」に落とす

- 不明のまま前進しない

型③ 隠れコスト全般 → 「指値 or 費用負担特約」

- 金額化できるものは指値

- 金額化しにくいものは負担主体を特約明記

- 「誰が・いつまでに・未達時どうする」を書面化

> 判断基準(条件分岐)> – 根拠資料がある → 指値>

– 根拠が薄いが論点は重い → 停止条件>

– 相手の対応で解消できる → 条件変更(引渡し条件)>

– 不明が複数で解像度が上がらない → 撤退も選択肢

契約・精算で押さえる主要論点(書面化が本番)

隠れコストは「見つける」より「契約書と精算書に落とす」が本番です。特に次の項目は、曖昧なまま進めると後で揉めやすいです。

- 契約不適合責任の範囲と期間(民法改正後の整理)

- 引渡し条件(現状有姿か、是正後か)

- 违約条項と特約(DD結果を反映)

- 境界・越境に関する扱い

- 収益/費用の帰属基準日(引渡し日、月割り等)

精算条項では、未収金・控除項目・リース承継の有無を「見込み」ではなく確認ベースで処理します。不明項目が残るなら、決済条件に戻して再整理するほうが安全です。

> チェックリスト(実務用)>

– [ ] 隠れコストを7棚で一覧化した>

– [ ] 各論点を「確定/不明/相手負担可」で分類した>

– [ ] 確定コストは見積等の根拠を添えて指値化した>

– [ ] 不明論点は停止条件に落とした>

– [ ] 条件変更項目を引渡し条件・特約に反映した>

– [ ] 精算書の未収/控除/承継項目を確認した>

– [ ] 契約不適合責任の範囲・期間を確認した>

– [ ] 未達時の処理(減額/解除/期限)を明記した>

1分で要点を整理(相談で伝えると話が早い言い方)

> 「本件は隠れコストを7棚で整理済みです。確定は○件で見積根拠あり、不明は○件です。確定分は指値、相手負担可能分は引渡し条件、未確定分は停止条件に落としたいです。契約条項への反映と、精算書の未収/控除の確認ポイントを一緒に詰めたいです。」

よくある質問

Q: 隠れコストは全部金額化してから交渉すべきですか?

A: 可能なら金額化が有利ですが、難しい論点はレンジ化でも十分です。金額が出せない場合は、停止条件や負担主体の特約に寄せて「不明のまま進まない」設計にします。

Q: 原状回復や更新条件はどこまで確認すべきですか?

A: 現行契約・更新条件・負担区分の3点は最低限確認したいです。国交省のガイドラインや標準契約書の考え方を参照しつつ、個別契約で実際にどう定められているかを優先して確認します。

Q: DD論点を見つけたのに、値引きが通らない場合は?

A: 値引きだけが手段ではありません。引渡し条件・特約・停止条件に変換できるかを再評価します。それでも不明が解消しない場合は、撤退判断も合理的です。

まとめ

隠れコストは「見つけるだけ」では収支防衛になりません。一覧化して、金額化し、責任の所在を整理し、指値・条件変更・停止条件に変換して初めて交渉材料になります。DDは不安解消ではなく、契約実務へ接続する作業です。不明を放置しないことが、利回りを守る最短ルートです。

【用語解説】

- 契約不適合責任【けいやくふてきごうせきにん】: 引渡された目的物が契約内容に適合しない場合の売主責任です。追完請求・代金減額などの整理に関わります。

- 現状有姿【げんじょうゆうし】: 現在の状態のまま引き渡す前提。どこまで売主責任を残すかは特約で明確化が必要です。

- 精算条項【せいさんじょうこう】: 決済時に収益・費用をどの基準日で、誰に帰属させるかを定める条項。ここが曖昧だと手残りがぶれます。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。制度や税制、金利、各種条件は変更される可能性があるため、最新情報は公的機関・金融機関・専門家にご確認ください。

引用元:

- [1] e-Gov法令検索「民法(契約不適合責任関連)」 – https://elaws.e-gov.go.jp/document?lawid=129AC0000000089

- [2] 国土交通省「原状回復をめぐるトラブルとガイドライン(再改訂版)」 – https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000021.html

- [3] 国土交通省「賃貸住宅標準契約書について」 – https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000023.html

- [4] 国土交通省「不動産業(宅地建物取引業及び不動産管理業)」 – https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000246.html