この記事で分かること

- 銀行開拓の「順序設計」で枠の食い合いを防ぐ方法

- LTV・自己資金を「銀行がどう見るか」に翻訳する考え方

- 個人と法人の切替を「審査設計」の観点で整理する判断軸

- 公開できない情報に依存しない、再現性のある融資設計の原則

知っておきたい用語

- 枠の食い合い:同じ金融機関カテゴリに同時に融資を申し込み、互いの審査結果が悪影響を及ぼして両方通らなくなる現象。「同じ時間帯に2軒のレストランを予約して、どちらからもキャンセルされる」ようなイメージです。

最終更新日: 2026年02月13日

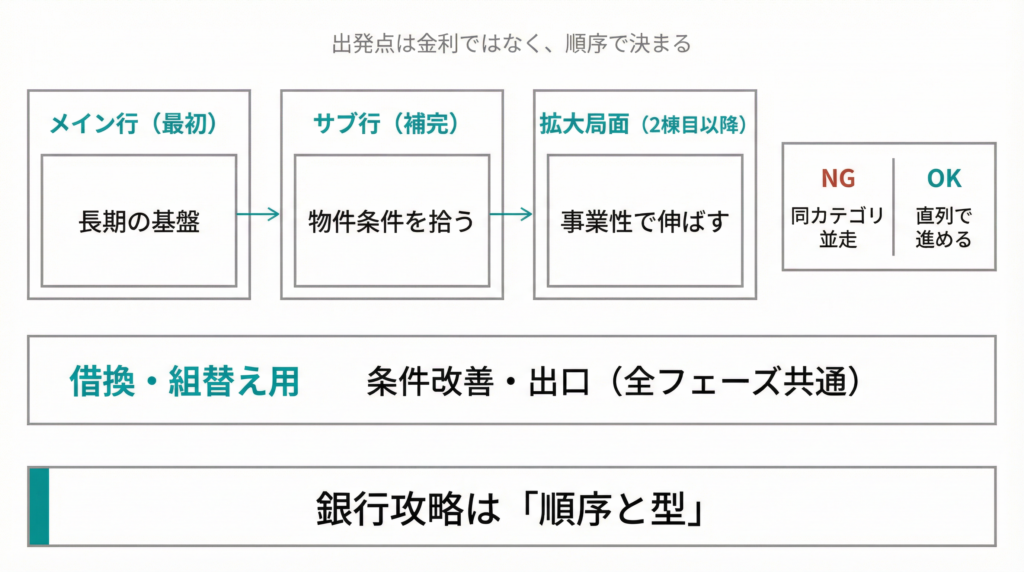

銀行開拓の順序──「枠の食い合い」を防ぐ設計

融資戦略の出発点は、金利の低さではなく「どの銀行カテゴリを、どの順序で当てるか」の設計です。順序を間違えると、最初の一手で後半の拡大が詰まります。相談の現場で多いのは「最初に当てる銀行の順序を間違えた気がする」「同時に複数出していいのか分からない」という声です。こうした失敗は、金融機関の役割分担と進め方のルールを事前に整理していないことから起きます。

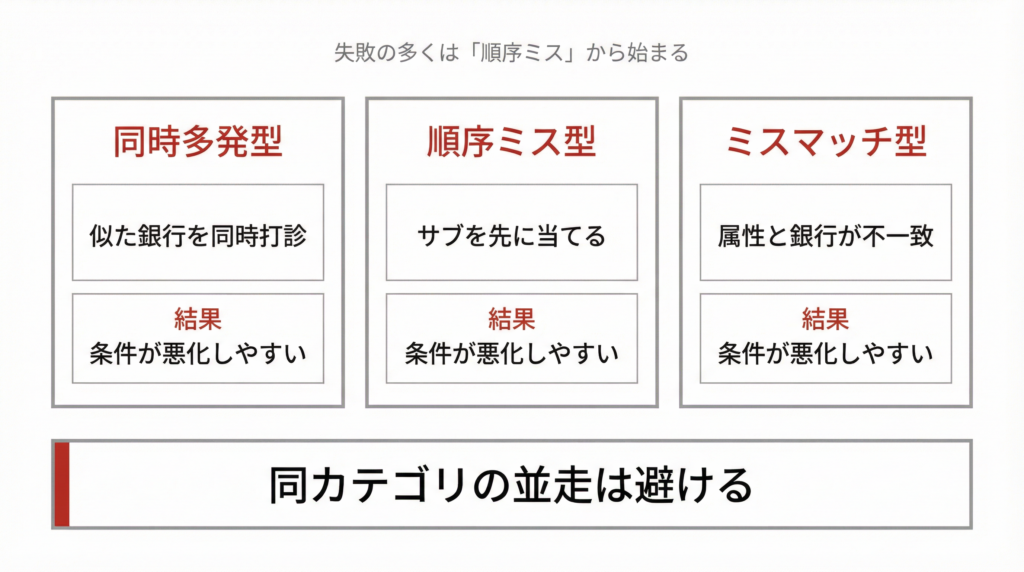

「枠の食い合い」が起きる典型パターン

- 同時多発型:似た属性の銀行に同時期に打診し、相互に「他行の審査中」が足かせになる

- 順序ミス型:本来サブで使うべき銀行を最初に当て、メイン行が「既存借入あり」として減点する

- ミスマッチ型:自分の属性(年収・法人年数・保有物件)に合わない銀行カテゴリから始めてしまう

銀行カテゴリ別の役割分担(概念整理)

具体的な銀行名は時期や地域で変わるため、ここでは「カテゴリ」として整理します。

| カテゴリ | 役割 | 特徴 |

|---|---|---|

| メイン行 | 最初に関係を作る。長期的な取引基盤 | 属性要件が高い場合があるが、金利・条件ともに安定しやすい |

| サブ行 | メイン行で取れない物件や条件を補完 | 営業エリアや物件種別で棲み分けができる |

| 拡大局面の行 | 2棟目以降、保有が増えた段階で使う | 事業性評価(収益実績)を重視する傾向 |

| 借換・組み替え用 | 既存借入の条件改善や出口に使う | 保有物件の担保評価を軸に審査する傾向 |

進め方の設計──3ステップ

①前提整理(まず自分の現在地を確認する)

- 現在の金融資産と返済余力

- 保有物件の状況(借入残高・金利・残期間)

- 今後の買い増し方針(棟数・エリア・規模感)

②優先順位を決める

- 最初に当てるカテゴリ:自分の属性に最もフィットする銀行

- 次点:メイン行の結果を見てから動かすカテゴリ

- 保険:条件は劣るが確実性が高い選択肢

③同時進行のルール

- 同じカテゴリ内での並走は原則避ける(枠の食い合いリスク)

- 異なるカテゴリであれば並走可能な場合がある(ただし属性・物件による)

- 1つの審査結果が出てから次を動かす「直列型」が基本。並走は設計が明確なときだけ

「勝ち筋」の定義

融資戦略の勝ち筋は「一番低い金利を引き出すこと」ではありません。継続的に買い増しできる再現性──つまり枠・関係・資料の3つが揃った状態を作ることです。「融資は”単発の勝ち”ではなく”連勝の設計”」という考え方が、順序設計の基本になります。

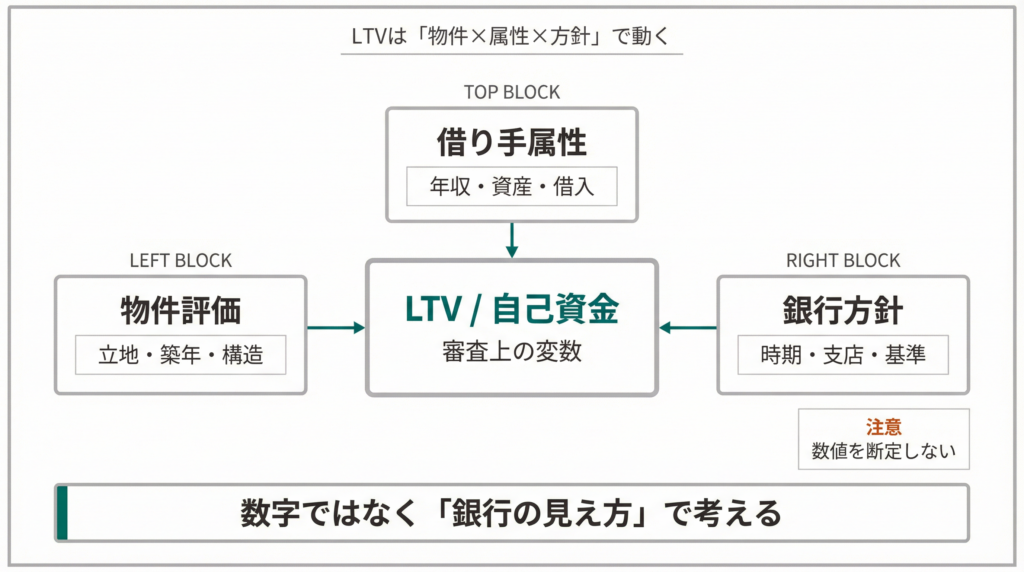

LTV・自己資金──「銀行がどう見るか」への翻訳

LTV(Loan to Value:融資額÷物件評価額)と自己資金は、「いくら必要か」という問いより「どの銀行がどう評価するか」で考えるほうが実務的です。同じ物件・同じ自己資金でも、銀行カテゴリによって評価のされ方はまったく異なります。

LTV・自己資金を動かす3つの変数

LTVのレンジは固定値ではなく、以下の3変数で常に動いています。

- 物件の評価:立地・築年・構造・収益性。都心の区分マンションと地方の一棟アパートでは担保掛け目が大きく異なります

- 借り手の属性:年収・勤務先・金融資産・既存借入。同じ物件でも属性によりLTVが変わります

- 金融機関の方針:時期・支店・担保評価基準。同じ銀行でも時期によって姿勢が変わることがあります

自己資金の「見え方」

金融機関の実務感覚として、自己資金は物件価格の10〜20%程度が一般的な目安とされています。ただしこれは画一的な基準ではなく、返済計画や事業計画の内容次第で変動します。自己資金を追加投入するとLTVが下がり、返済比率が改善される傾向があります。しかし「自己資金を厚くすればいい」という単純な話ではなく、手元資金の枯渇が次の物件取得に影響する点に注意が必要です。

変化点はニュース記事で追う

LTVや融資条件のレンジは、金利局面の変化、金融機関の融資姿勢の変化、担保評価基準の厳格化・緩和などで動きます。本記事では特定の数値を断定せず、最新の変化点はニュース記事(Cカテゴリ)で随時更新する設計としています。> 確認すべき変化点の例:政策金利の変更、金融庁の監督方針の変化、各金融機関の融資姿勢の転換、担保評価基準の見直し

個人 vs 法人──「審査設計」で考える使い分け

個人と法人の選択は、「節税になるかどうか」で語られがちですが、融資戦略の観点では「審査上どう見えるか」のほうが重要です。どちらが有利かは属性・保有状況・フェーズで変わるため、ここでは判断軸を整理します。

審査で見られるポイントの違い

| 観点 | 個人 | 法人 |

|---|---|---|

| 審査の中心 | 年収・勤務先・個人の信用情報 | 決算内容・事業の継続性・収益性 |

| スピード | 比較的早い傾向 | 決算書の精査に時間がかかる傾向 |

| 融資規模 | 年収倍率に制約されやすい | 事業性が認められれば大型融資が可能 |

| 経費の幅 | 必要経費に限定 | 役員報酬・退職金積立など広範 |

| 赤字繰越 | 3年間 | 10年間 |

判断軸(条件分岐)

以下の軸で自分のフェーズを確認し、どちらが審査上有利かを考えます。断定はできませんが、傾向として参考になります。

- 資産背景:金融資産が厚い場合、個人でも十分な属性評価を得られる可能性があります

- 事業実態:すでに複数棟を保有し賃貸事業として実績がある場合、法人のほうが審査上の説得力を持ちやすい傾向があります

- 運用年数:法人設立後の決算が3期以上あると、融資審査で評価されやすくなります。逆に設立直後の法人は個人より不利になる場合もあります

- 出口戦略:売却時の税率(個人の短期/長期譲渡所得 vs 法人の一律税率)も融資設計に関わります

枝記事への案内

個人/法人の論点は深く、本記事では概論に留めます。以下の論点は、それぞれ枝記事で詳しく扱う予定です。

- 法人設計の詳細:決算書の作り方、資金移動、役員貸付等の論点

- 個人属性の改善:借入整理、クレジットカード枠の管理、所得の見せ方

- 借換と組み替え戦略:保有物件の再配置、条件改善のアプローチ

「旬」に依存しない設計──公開リスクの高い情報の扱い方

融資戦略で最も再現性を損なうのは、「いま○○銀行の○○支店が通りやすい」といった”旬の情報”に設計を依存させることです。公開記事では、こうした情報に頼らず再現性のある原理を解説します。

公開記事で扱わない情報の線引き

以下の情報は時期・状況により変動が大きく、公開記事で断定すると読者の判断を誤らせるリスクがあります。

- 個別の銀行支店名や担当者の融資姿勢

- 一時的な審査傾向(「今月は通りやすい」等)

- 特定の紹介ルートや非公開スキーム

金融機関の「方針ブレ」が起きる構造

特定の支店や時期に融資姿勢が変わるのは、構造的な理由があります。

- 支店裁量:同じ銀行でも支店ごとに融資方針や注力分野が異なる

- 担当者差:担当者の経験や判断基準によって対応が変わる

- 時期差:四半期末・期末の融資目標、金融庁の検査タイミング等で姿勢が変動する

「旬」に依存しない設計の4原則

こうした変動に左右されないために、以下の設計を優先します。

- 複線化:1つの銀行に依存せず、複数カテゴリの銀行と関係を作る

- 資料品質:どの銀行に出しても通用するプロフィールシート・事業計画を整備する

- 属性設計:年収・資産・信用情報を「審査に通りやすい状態」に整える

- 代替ルート:メインが通らなかった場合の次の手を事前に設計しておく

> 「旬に寄せるより、旬が変わっても勝てる設計を作る」──これが融資戦略の基本姿勢です。具体的な支店別の状況や、非公開の紹介ルートについては、守秘を前提とした個別相談で対応しています。

落とし穴(あるある)

- 金利の低さだけで「最初の一手」を選び、後半の買い増しで枠が詰まる

- 物件探しが先行して融資設計が後回しになり、時間切れ・条件悪化になる

- ネット上の「○○銀行が通りやすい」情報を鵜呑みにして再現性がない

- 法人を作ったが決算が整っておらず、個人より不利な条件になる

- 同時に複数の銀行へ打診して「他行審査中」が減点要因になる

チェックリスト(融資戦略を設計する前に)

- [ ] 現在の金融資産・年収・既存借入を一覧化しているか

- [ ] 保有物件の借入残高・金利・残期間を把握しているか

- [ ] 今後の買い増し方針(棟数・エリア・規模)を言語化しているか

- [ ] プロフィールシート(銀行提出用)を作成しているか

- [ ] 銀行を「メイン/サブ/拡大用/借換用」でカテゴリ分けしているか

- [ ] 同時進行する銀行と順番に当てる銀行を区別しているか

- [ ] 個人/法人の切替を「審査上の見え方」で検討しているか

- [ ] 法人の場合、直近3期分の決算書の内容を確認しているか

- [ ] LTV・自己資金を「銀行カテゴリごとの評価」で整理しているか

- [ ] 特定の銀行・支店の”旬”に依存していない設計になっているか

1分で要点を整理──相談で伝えると話が早い言い方

金融機関や不動産会社に相談する際、以下のように要点を整理して伝えると、やり取りがスムーズになります。> 「現在、個人名義で○棟保有しています。既存借入は○行で残高○万円、金利○%です。今後○年で○棟程度の買い増しを考えており、次に当てる銀行カテゴリとして○○系を検討しています。自己資金は○万円程度を想定しており、個人/法人どちらの名義で進めるかも含めてご相談したいです。」ポイントは「保有状況」「既存借入」「今後の方針」「自己資金」「名義の検討状況」の5点を簡潔に伝えることです。

判断基準(条件分岐──いまの自分のフェーズは?)

| フェーズ | 特徴 | 優先すべきアクション |

|---|---|---|

| 買い増し局面 | 保有1〜2棟、属性に余力あり | メイン行の開拓と順序設計を最優先 |

| 拡大局面 | 保有3棟以上、事業実績あり | 法人化の検討、拡大局面用の銀行開拓 |

| 組み替え局面 | 保有物件の条件が悪化、金利上昇の影響 | 借換先の選定、担保評価の再確認 |

| 借換局面 | 既存借入の金利・条件を改善したい | 借換用カテゴリの銀行に優先的に相談 |

※フェーズは明確に分かれるものではなく、複数が同時に該当する場合もあります。自己判断が難しい場合は、専門家への個別相談をおすすめします。

よくある質問

Q: 最初に当てる銀行の順序を間違えた場合、取り返せますか?

A: 状況によります。既存借入の条件や返済実績によっては、借換や繰上返済で「やり直し」が可能な場合もあります。ただし、時間と手間がかかるため、最初の設計段階で順序を整理しておくほうが効率的です。既存の状況を整理したうえで専門家に相談すると、リカバリーの選択肢が見えやすくなります。

Q: 自己資金が薄い局面では、どこから組むべきですか?

A: 自己資金が薄い場合、収益性を重視する金融機関(事業性評価型)か、保証会社付きのスキームを検討するのが一般的な方向です。ただし、自己資金の薄さを「通りやすい銀行選び」だけで解決しようとすると、金利や条件が不利になりやすい傾向があります。まずは属性全体(年収・資産・信用情報)を整理し、どのカテゴリの銀行が現実的かを見極めることが先決です。

Q: 法人に切り替えるべきか、個人で伸ばすべきかの判断基準は?

A: 「節税メリット」だけで判断すると失敗しやすいです。融資戦略の観点では、法人としての決算実績(最低3期分)が作れるか、法人名義での融資枠がどの程度見込めるか、個人の属性でまだ伸ばせる余地があるかの3点で比較します。法人設立直後は個人より不利になる場合もあるため、切替のタイミングは慎重に検討してください。

まとめ

融資戦略は「良い金利を引ける銀行を見つけること」ではなく、銀行カテゴリの役割分担と順序を設計し、継続的に買い増しできる再現性を作ることが本質です。LTVや自己資金は固定値ではなく、物件・属性・銀行の3変数で動く「審査上の変数」として捉えましょう。個人/法人の選択も「節税」ではなく「審査設計」の観点で整理すると、戦略の精度が上がります。そして何より、特定の支店や時期の”旬”に依存しない設計を作ることが、長期的な融資戦略の土台になります。「銀行攻略は情報戦ではなく、順序と型のゲーム」です。

【用語解説】

- LTV【エルティーブイ】: Loan to Valueの略。融資額を物件評価額で割った比率のこと。たとえば1億円の物件に8,000万円の融資が出ればLTVは80%。この数値が低いほど銀行にとってのリスクが小さいと評価されます。

- 属性【ぞくせい】: 融資審査において、借り手の「年収・勤務先・勤続年数・金融資産・既存借入」などをまとめて指す業界用語。物件の良し悪しとは別に、借り手自身の信用力を表します。

- 事業性評価【じぎょうせいひょうか】: 金融機関が融資判断をする際、担保や保証に過度に依存せず、事業の内容や将来性を評価して融資を行うこと。保有物件の賃貸実績やキャッシュフローが重視されます。

- 返済比率【へんさいひりつ】: 年間の借入返済額が年間収入に占める割合。金融庁の監督指針では概ね40%以内が目安とされています。この比率が高いと、新規融資の審査で不利になります。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。制度や税制、金利、各種条件は変更される可能性があるため、最新情報は公的機関・金融機関・専門家にご確認ください。

引用元:

- [1] やもり不動産投資 – 銀行開拓の流れをざっくり解説 – https://www.yamori.co.jp/post/20250423

- [2] RoomStyle – 2025年 不動産投資ローンの金利や融資状況を徹底解説 – https://roomstyle.co.jp/media/loan2025

- [3] Dr. Asset Blog – 2025年 不動産投資ローン「融資が下りた金融機関」ランキング – https://www.dr-asset.jp/blog/

- [4] LIFULL HOME’S 不動産投資 – 不動産投資の自己資金を銀行はどう見る? – https://toushi.homes.co.jp/column/loan/lending_strategy/beginner1288/

- [5] 金融庁 – 投資用不動産向け融資に関するアンケート調査結果 – https://www.fsa.go.jp/news/30/20190328.html