⚡ 速攻要点整理

- 株式譲渡は「箱ごと引き継ぐ」出口。許認可・運営実績・銀行関係が評価対象になる

- DDの地雷は簿外債務・順法性・レントロール精度・契約不整合の4点。事前に自社DDで洗い出す

- 銀行は経営者交代後の事業継続性と借入管理可能性を特に厳しく見る

最終更新日: 2026年04月24日

不動産保有法人の出口として、物件単体の売却ではなく「株式譲渡(不動産M&A)」を検討する局面があります。この手法は許認可・管理契約・融資関係をそのまま引き継げる可能性がある一方、DDに耐える法人の透明性と実体がなければ成立しにくい出口でもあります。本記事では判断軸と実務プロセスの全体像を整理します。

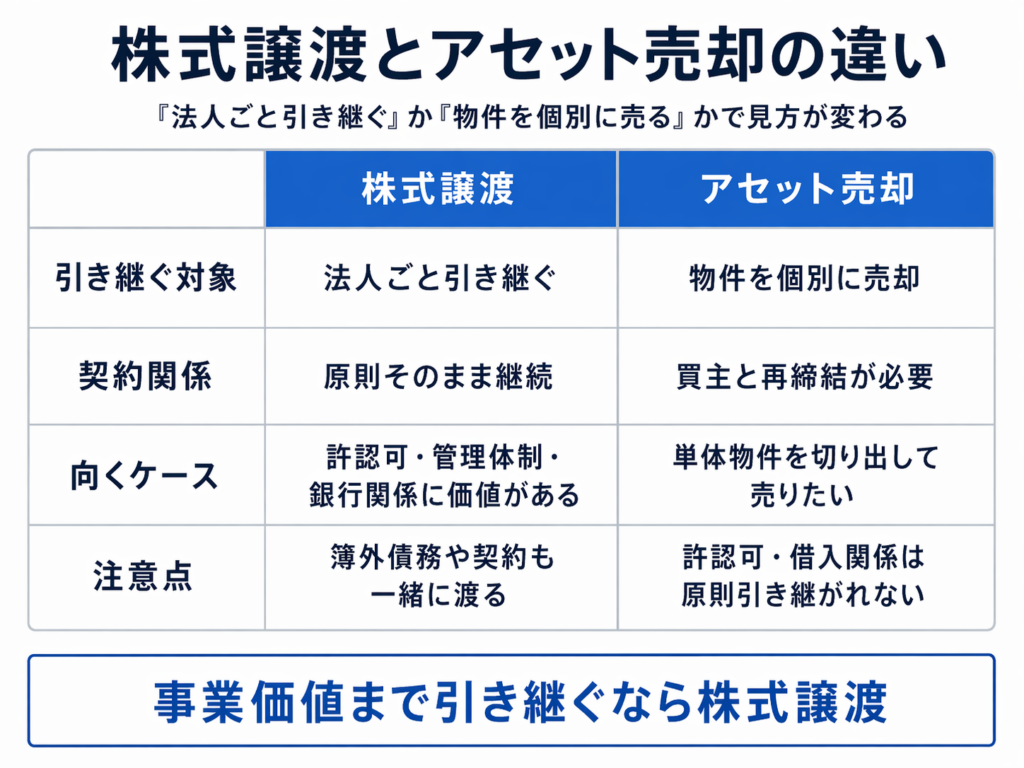

株式譲渡とアセット売却の違いと向くケース

株式譲渡では売主株主が保有する株式を買主に譲渡するだけで、会社内の契約関係に変化はなく、買主は「会社という箱ごと」引き継ぐ形になります。一方、アセット売却では契約関係がいったん解除され、買主との間で再締結が必要になります。株式譲渡が検討されやすいのは、許認可や運営実績・管理体制・銀行との関係に独自の価値がある法人、後継者不在で事業ごと引き継いでもらう必要がある法人、複数棟を一括出口したい法人などのケースです。物件の収益性だけでなく「法人としての事業価値」が加わる分、個別売却と比べて買主候補が限定されやすい点も念頭に置く必要があります。税負担の有利不利だけで判断し、法務・金融・引継ぎの難しさを織り込まないことが落とし穴になります。

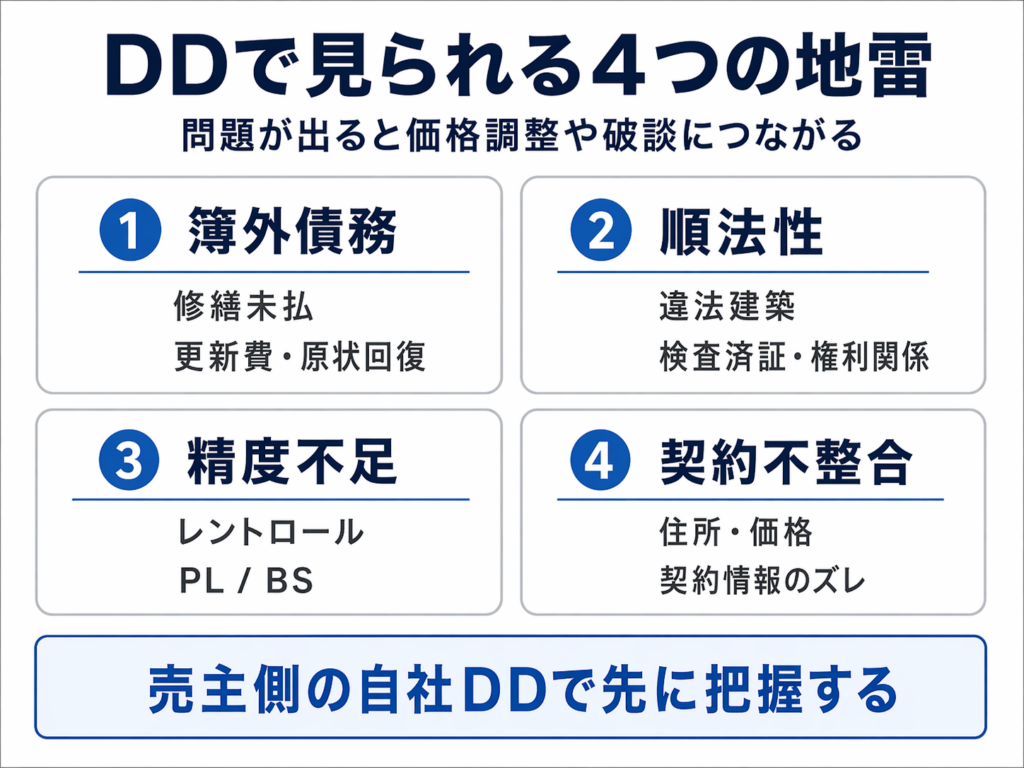

DDで見られる地雷項目と資料整備

DDでは財務・法務・不動産の三方向から調査が入ります。特に不動産保有法人で地雷になりやすいのは、賃貸対照表に載っていない簿外債務(弁護士費用・修繕未払・更新費用・原状回復・大規模修繕負担等)、順法性の弱さ(違法建築・検査済証欠如・契約不整合)、レントロールとPL/BSの精度不足、住所・価格・契約情報の不整合の4点です。DDで問題が発覚すると価格が大きく下がるか破談になるケースがあるため、売主側は事前に自社DDを行い、問題を先に把握して説明できる状態で臨むことが重要です。自社DDでは直近3期分のPL・BSと修繕履歴、全賃貸借契約書・管理委託契約書、借入一覧と返済予定表を整備したうえで、簿外となりうる債務をチェックリストで洗い出すことが有効です。資料が不備のまま買主に開示しないことが、リスク低減につながります。

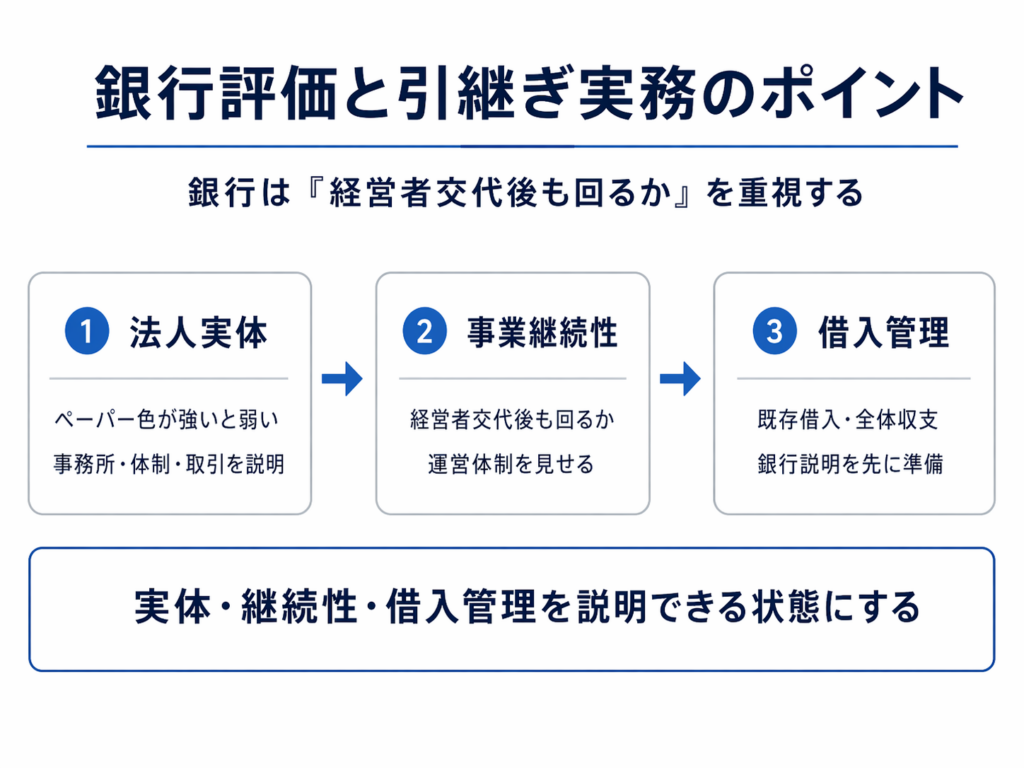

銀行評価と引継ぎ実務のポイント

銀行は経営者交代後も事業継続性があること・既存借入の管理が可能なことを重視します。特にペーパー色の強い法人・グループ間取引が不透明な法人・既存借入の全体収支が見えにくい法人は、途中で審査が止まりやすい傾向があります。銀行への説明では、誰が新しい経営者となるか・キャッシュフロー管理をどう行うか・既存借入の継続をどう保証できるかを、具体的な数値と体制図で示せる状態にしておく必要があります。買主への引継ぎでは、物件の収益だけでなく法人実体・運営実績・銀行との関係を説明できる形にしておくことが、クロージングを止めない条件になります。個別物件売却の感覚で進め、経営者交代後の運営体制や銀行説明の準備をしていないケースが地雷になります。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言・M&A助言ではありません。株式譲渡・事業譲渡・M&Aの手続き・税務上の取り扱い・許認可の承継可否・銀行評価の基準は、案件・法人・金融機関・時期によって大きく異なります。本記事に記載された内容は「一般的な傾向・ケース例」であり、個別案件の法的・税務的・財務的判断については、必ず弁護士・税理士・公認会計士・司法書士・不動産会社・金融機関等の専門家にご確認ください。

引用元:

- [1] M&Aキャピタルパートナーズ「不動産M&Aとは?メリット・デメリットや節税効果、スキームを解説」 – https://www.ma-cp.com/about-ma/real-estate-manda/

- [2] M&Aキャピタルパートナーズ「事業譲渡と株式譲渡の違いとは?中小企業M&Aで多用される2手法の判断軸を解説」 – https://www.ma-cp.com/about-ma/business-transfer-and-stock-transfer/

- [3] M&Aサクシード「M&Aの簿外債務は?種類・原因・対応策を解説(公認会計士監修)」 – https://ma-succeed.jp/content/knowledge/post-10665

- [4] みつきコンサルティング「不動産デューデリジェンスとは?M&Aの調査項目・鑑定士等の費用」 – https://mitsukijapan.com/ma/column/realestate-due-diligence-in-ma/

- [5] 東京スタートアップ法律事務所「デューデリジェンスの目的と流れ・M&Aで調査を受ける側の準備と注意点も解説」 – https://tokyo-startup-law.or.jp/magazine/category08/purpose-and-process-of-due-diligence/

この記事は、BANYU営業担当の松原光希が執筆しています。利回りや価格の裏にあるリスクや細部まで丁寧に見極める視点で、初めての方にもわかりやすく解説します。

執筆者紹介はこちら