⚡ 速攻要点整理

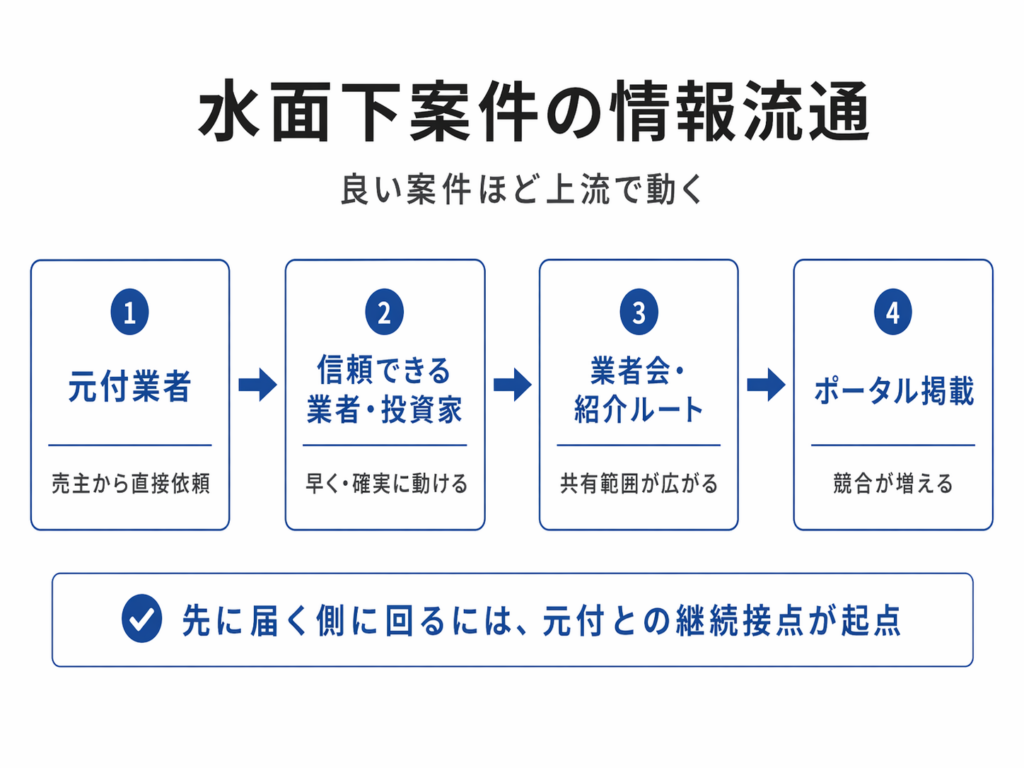

- 情報は元付→信頼業者→業者会→ポータルの順に流れる。先に届く側に回るには、求める前に相手にとっての価値を積み上げることが先決

- 守秘・即判断・融資情報のギブ・不採用理由の返却の4つが信頼残高を積む基本動作

- 銀行は融資窓口だけでなく買い手供給源でもある。精度の高い案件を資料込みで持ち込み、逆紹介の回路を作ることで関係が深まりやすくなる

最終更新日: 2026年04月24日

良い収益物件がポータルに出る前に消えるのは偶然ではありません。情報には流れる順序があり、本記事では水面下案件の流れを整理した上で、継続紹介が届く側に回るための行動手順を具体化します。

なぜ良い案件はポータルに出る前に消えるのか

情報は「元付業者の自社顧客→信頼できる買取・仲介業者→業者会・紹介ルート→ポータル掲載」の順に流れる傾向があります。出し手にとってポータル掲載は手間と競合を増やす選択肢であり、早く・確実に成約させられる相手に先に回すのが合理的だからです。売主の事情(相続・急売・管理疲れ等)で早期に動く案件ほど水面下にとどまりやすく、収益物件では資料作成前の段階で電話やLINEで当たりを取る動き方が多く見られます。「水面下案件を教えてほしい」と直接求めることは関係構築の観点から逆効果になりやすく、情報を受け取る前に相手にとっての価値を積み上げることが先に案件が回る状態を作る起点になります。

継続紹介が届く「信頼残高」の作り方

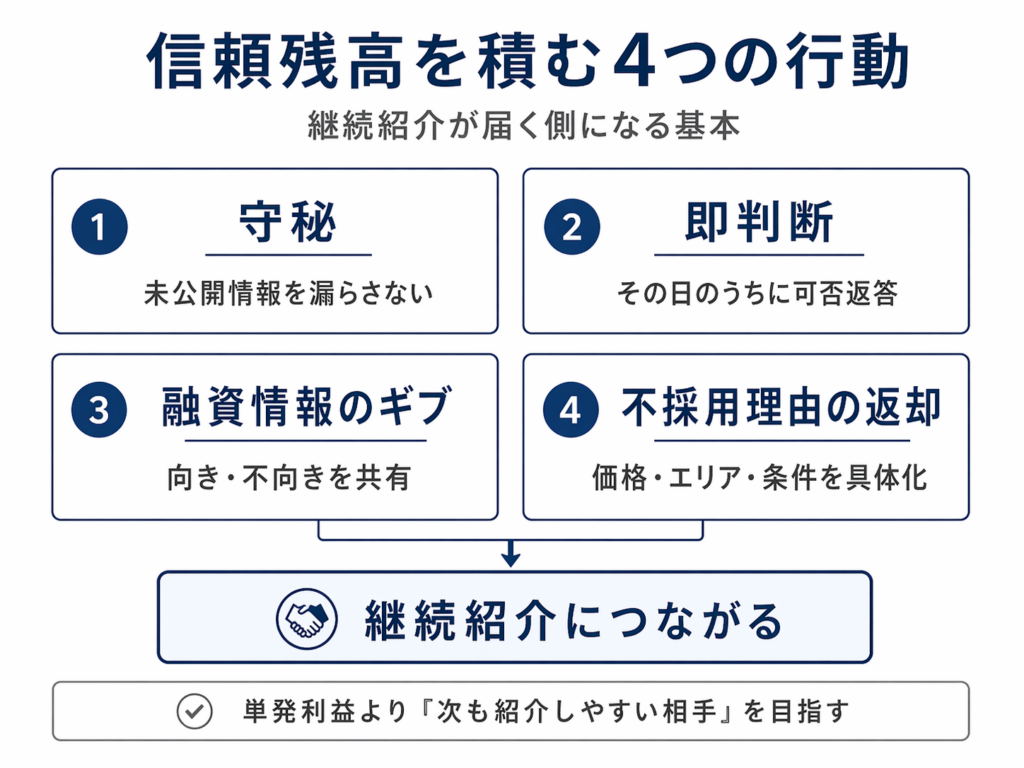

水面下案件を継続的に受け取れる業者・投資家には共通する行動パターンがあります。コネや運ではなく、出し手にとって「また回したい相手か」を判断される行動の積み重ねが信頼残高になります。

① 守秘・即判断・即レスを最低条件にする 未公開情報の横流しや判断を先延ばしにする行動は信頼を一気に落とします。案件を受け取ったらその日のうちに可否と理由を短く返すことが、出し手の手間を減らし「次も先に回そう」という判断につながりやすくなります。

② 融資情報を一般化して返す 「このエリア・この構造・この属性だと土台に乗りやすい」という一般化した形で融資感覚を共有することで、出し手の目線合わせに貢献できます。情報をもらうだけでなく、相手が次の案件を出しやすくなる情報を返すことが継続関係の核になります。

③ 不採用理由を具体的に返す 見送った案件に対して「利回り・エリア・管理条件・融資難易度のどこが合わなかったか」を返すことで出し手との目線が揃い、次回から精度の高い案件が届きやすくなります。情報をもらうだけで返す価値がない状態や守秘ルールを軽視した行動は、ネットワークの入り口を閉じます。

銀行をネットワークの一部にする

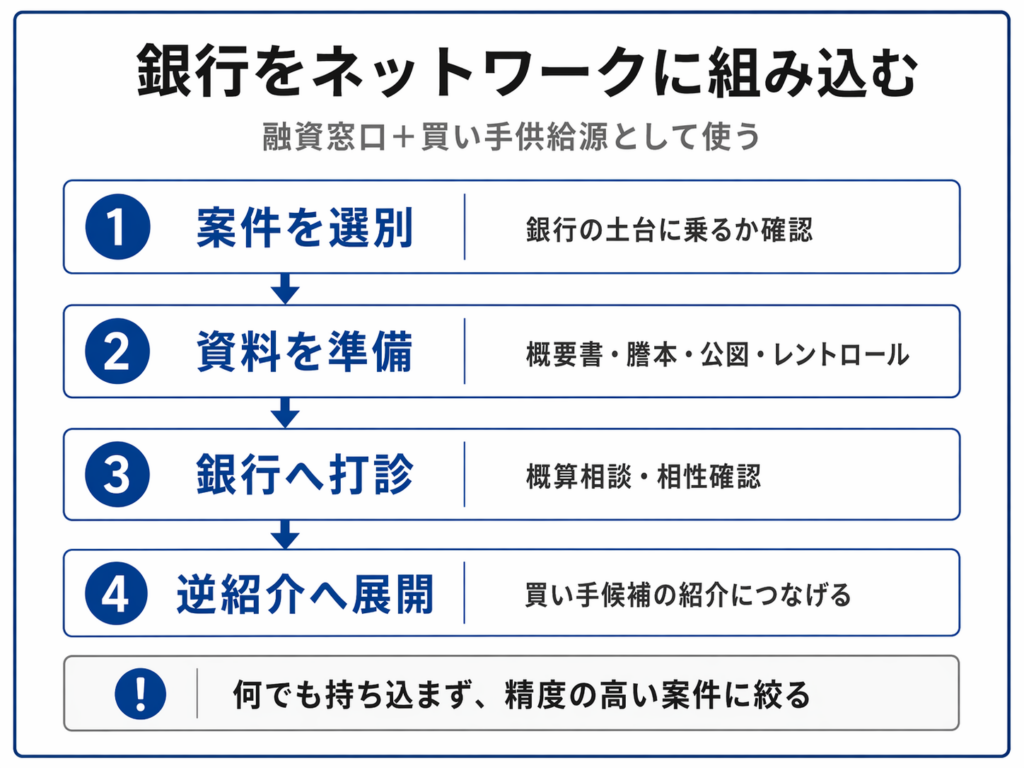

銀行との接点を「融資を申し込む窓口」だけに置いていると、関係の深まりに限界があります。銀行は融資窓口だけでなく買い手候補の供給源にもなり得るため、水面下案件を先に持ち込み逆紹介の回路を作ることで成約率が上がるケースがあります。ただし「何でも投げ込む業者」と見られると精度の低い業者として評価されやすいため、銀行ごとのエリア要件・NG条件を事前に把握し土台に乗りやすい案件に絞ることが重要です。持ち込む際は概要書だけでなく謄本・公図・レントロールなど判断に必要な資料を揃えた状態で打診することが、担当者の手間を減らし案件を真剣に扱ってもらえる環境を作ります。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。業者ネットワークの構築方法・銀行との関係設計・水面下案件の情報流通の実態は、地域・物件種別・時期によって異なります。未公開情報の取り扱いにあたっては、守秘義務・宅地建物取引業法等の関連法令を遵守してください。個別案件については、不動産会社、金融機関、税理士、弁護士等の専門家にご確認ください。

引用元:

- [1] 楽待不動産投資新聞「未公開物件情報を水面下で仕入れる方法と開拓の仕方」 – https://www.rakumachi.jp/news/practical/145850

- [2] 北信不動産「公開物件と未公開物件(非公開物件)の違いとは?収益不動産を未公開にする理由」 – https://www.hokushinfudosan.co.jp/investments/what_secret.html

- [3] LIFULL HOME’S「物件探しで見かける未公開物件とは?よい点や注意点も解説」 – https://www.homes.co.jp/cont/buy_kodate/buy_kodate_00576/

- [4] 不動産投資TIMES「不動産投資の融資は厳しい?銀行が融資を決める条件と通りにくい人の特徴」 – https://www.propertyagent.co.jp/contents/12488/

- [5] REISM「不動産投資の融資を勝ち取る!審査基準・金融機関の選び方から7つのステップまで」 – https://invest.re-ism.co.jp/column/column83/

この記事は、櫻井洸太が執筆しています。建築・テレビ業界・営業の経験で得たフットワークの軽さを武器に、収益不動産のこれからをご提案していきます。

執筆者紹介はこちら