最終更新日:2026年06月8日

はじめに

こんにちは。BANYUの新村です。今回は、収益物件を検討される際に役立つ「収益物件の全体地図」をご紹介いたします。不動産投資においては、「良い物件かどうか」だけでなく、「市場全体の中でどのような立ち位置の物件なのか」を把握することが重要です。不動産は一つとして同じものが存在しませんが、全体像を理解することで、ご自身に合った投資戦略や購入判断がしやすくなります。今後の物件選定の参考資料として、ぜひご活用いただければ幸いです。

⚡ 速攻要点整理

- 「収益物件を検討しています。予算は○○万円前後、自己資金は○○万円程度、住居系一棟もので実質利回り○%以上・返済比率50%以下を目安に、エリアは○○周辺・築○年以内を希望。条件に合う物件があるか教えてください」

予算・自己資金・利回り・エリア・築年を整理しておくと、不動産会社や金融機関との会話がスムーズになります。

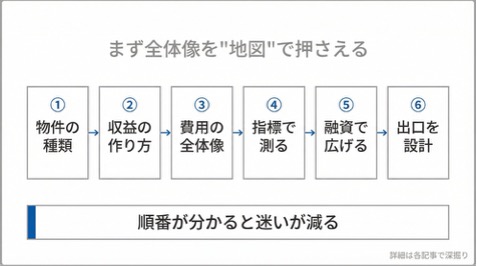

この記事は「地図」です

収益物件の投資は「物件の種類→収益→費用→指標→融資→出口」という流れで成り立ちます。各パーツの役割と基本用語を短く整理します。個別の計算・判断方法は次の記事で掘り下げます。

収益物件の種類

- 区分マンション:少額から始められるが、空室=収入ゼロになりやすい

- 一棟アパート(木造・軽量鉄骨):分散効果はあるが修繕費が一括で発生する

- 一棟マンション(RC造・S造):規模大・融資額も増える。構造により耐用年数・融資期間が異なる

- 商業系(店舗・事務所):賃料は高めだが景気の影響を受けやすい

「区分 vs 一棟」「木造 vs RC」「築浅 vs 築古」は利回り・融資条件・修繕リスクすべてに影響します。条件の組み合わせで判断が変わるため、一概にどれが正解とはいえません。

収益と費用の構造

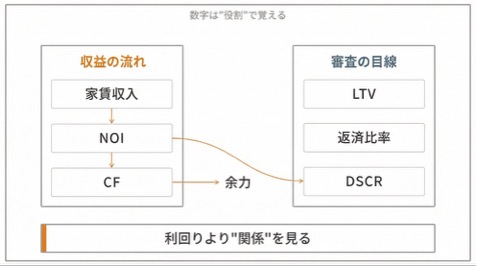

物件資料の家賃が「満室想定」か「現況」かを必ず確認してください。費用は①毎月の運営費(管理委託・修繕・税金・保険・募集費)、②いつか来る大規模修繕、③購入時の一時費用の3種類があります。これらを差し引いた手残り(CF)が投資判断の基本です。

運営費の目安:管理委託費は家賃の4%前後、修繕費は退去1件あたり数万〜(賃貸期間などによります)、固定資産税・火災保険は評価額や保険内容によります。大規模修繕は10〜15年単位で発生し、購入時諸費用は物件価格の7%前後が目安です。

主要指標の早見表

物件資料に書かれている利回りは多くの場合「表面利回り」です。経費・融資条件を加味した指標まで確認する習慣をつけてください。

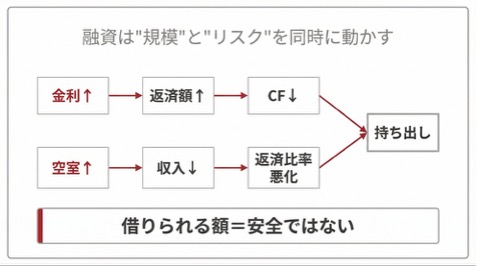

融資と出口

融資(レバレッジ)を使うと自己資金以上の規模が取れますが、金利上昇・空室増加でCFがマイナスになるリスクもあります。「借りられる額」と「返せる額」は別物です。出口(売却・保有・組み替え)は購入前に前提を置いておくもの。

現場目線

収益不動産は、物件価格や利回りだけで判断するものではありません。購入時の融資条件、保有期間中の運営、将来の売却までを含めて考えることで、初めて投資としての価値が見えてきます。そのため、良い物件を探すことと同じくらい、「自分に合った投資戦略を持つこと」が重要です。ぜひ本記事を参考に、ご自身の投資方針を考えるきっかけにしていただければ幸いです。

まとめ

収益物件の投資は「種類→収益→費用→指標→融資→出口」で構成されています。この地図を手元に置きながら、気になるテーマから順に深掘りしてください。

免責事項:本記事は情報提供を目的としており、投資・法的・税務助言ではありません。制度・税制・金利等は変更される場合があるため、最新情報は公的機関・専門家にご確認ください。

引用元

[3] 全日本不動産協会「不動産投資における収益率の測り方」

[4] 三井不動産リアルティ「不動産投資におけるレバレッジ効果を正しく引き出す法」

[5] 野村不動産ソリューションズ「収益物件とは?メリット・デメリットや購入時のポイント」

この記事は、BANYU営業担当の新村純平が執筆しています。現場で動いて集めた一次情報をもとに、立地や物件ごとの特徴を多角的に捉えてお伝えします。

執筆者紹介はこちら