最終更新日:2026年06月08日

はじめに

こんにちは。BANYUの櫻井です。今回は日々のご面談でもご相談頂く「収支」についてお話しします。概要書にある表面利回りは一見するとよい利回りに見えますが、実は購入直後に修繕をしなければならなかったり、管理引き継ぎが必須だったりと、掘り下げないと見えづらい諸経費が潜んでいることがあります。今日はまずCF(手残り)を算出するために必要な諸経費の全体像についてご説明します。

⚡ 速攻要点整理

- 「この物件の利回りは表面ですか、実質ですか? 実質の場合、運営費に何を含んでいますか? 固定資産税の年額と、直近の修繕履歴、今後の大規模修繕の見通しも教えてください。融資を使う場合の返済込みでCFがいくらになるか、シミュレーションをいただけますか?」

- このように確認すれば、表面利回りだけで判断せず実態に近い収支を把握できます。

この記事の使い方

収支の精度は「表面利回り → 実質利回り → NOI → CF」の順に上がります。表面利回りは入口の目安、NOIは物件の実力、CFはあなたの融資条件を反映した手残りです。

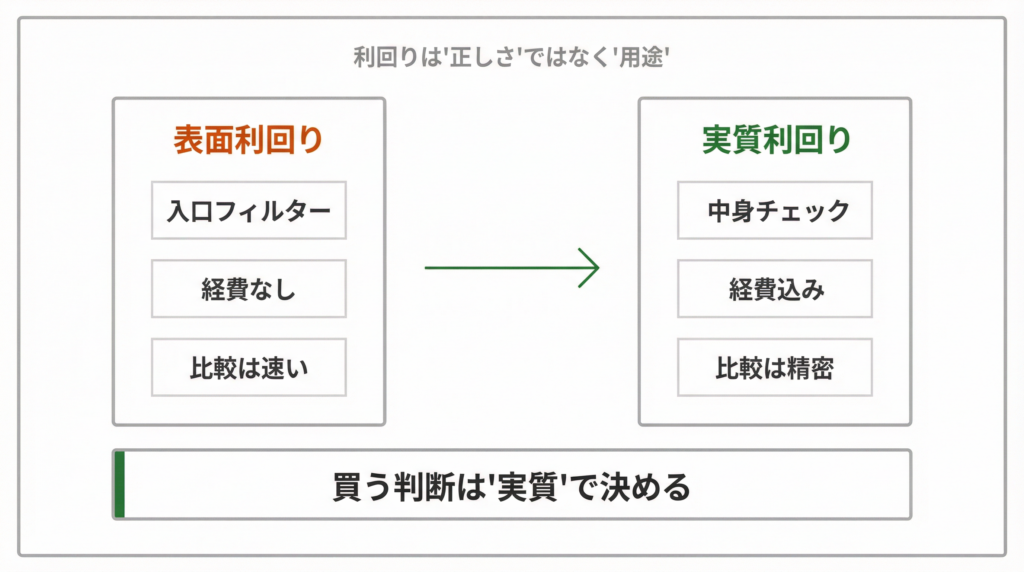

表面利回りと実質利回り──役割の違い

2つは「どちらが正しいか」ではなく、使う場面が異なります。表面利回りは大量比較の入口フィルター、実質利回りは収益性をより現実的に見るための指標です。

- 表面利回り=年間家賃収入÷物件価格×100。経費を含まない最もシンプルな数字。ポータルサイトに載るのはほぼこれ

- 実質利回り(NOI利回り)=(年間家賃収入−年間運営費)÷(物件価格+購入時諸費用)×100。経費後の実態に近い収益性

- ただし「運営費に何を含めるか」は統一されていないため、比較する際は内訳の確認が必要

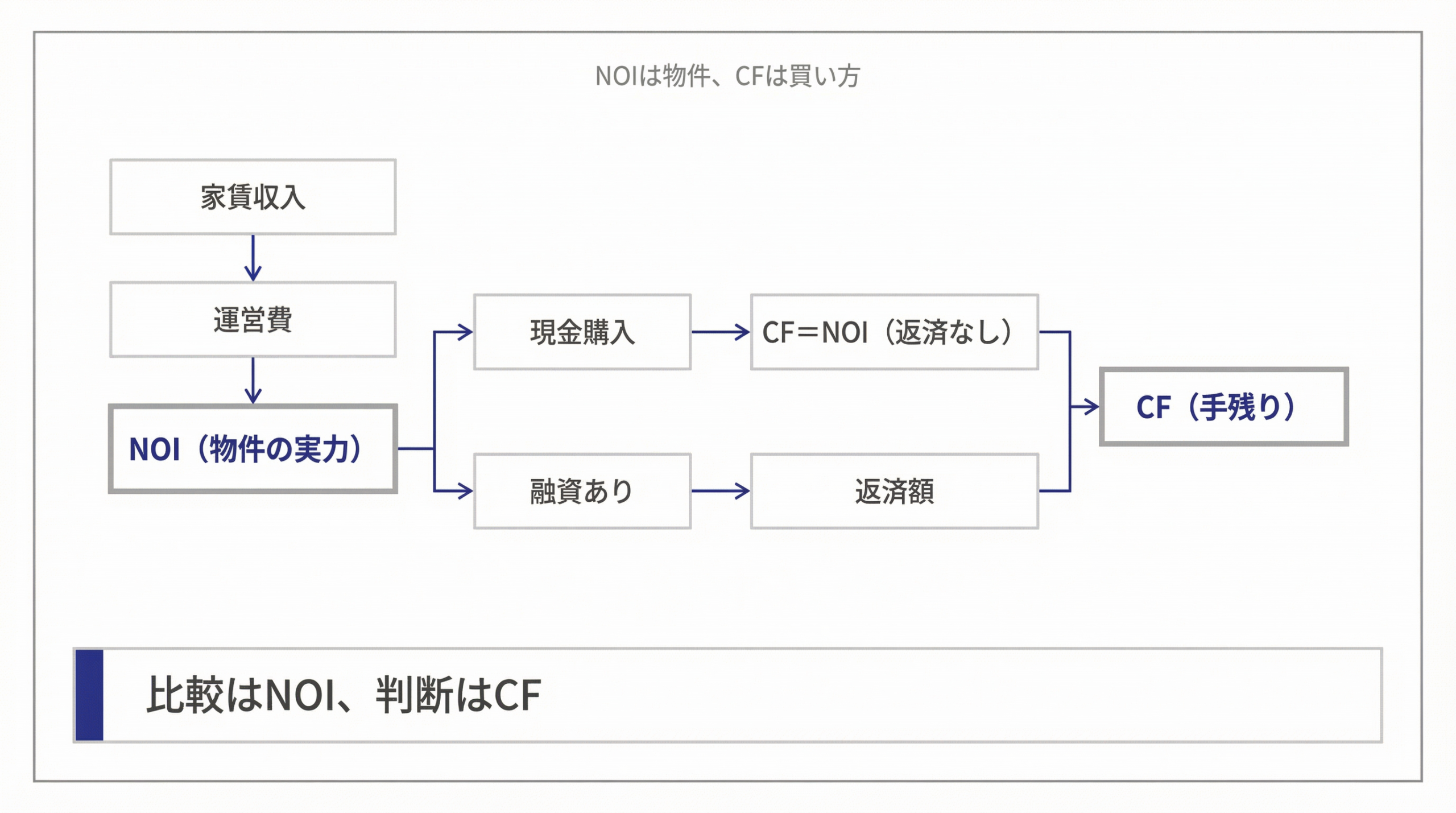

NOIとキャッシュフロー──「物件の実力」と「あなたの結果」

NOIは「物件そのものの収益力」、CFは「あなたの条件での手残り」です。NOIは誰が買っても同じ条件で計算できるため物件比較に向いています。CFは融資条件(金利・期間・自己資金割合)によって同じ物件でも異なります。

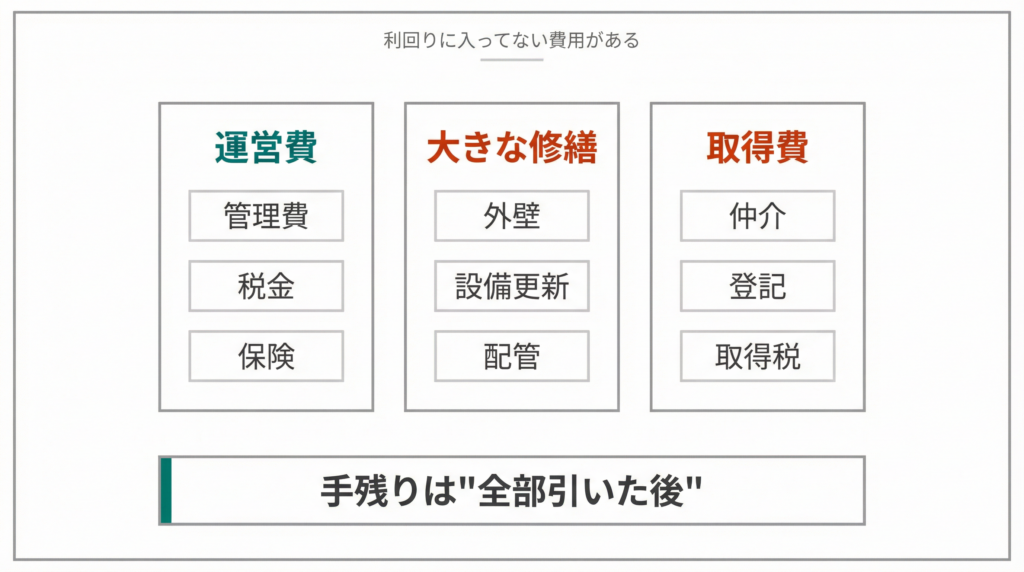

見落としやすい費用

物件資料の利回りには含まれていない費用が多くあります。以下は代表例です(物件により有無が異なります)。

運営費の目安:管理委託費は家賃の4%前後、修繕費は退去1件あたり数万円〜(賃貸期間などにより変動)、固定資産税・火災保険は評価額や保険内容によります。大規模修繕は10〜15年単位で発生し、購入時諸費用は物件価格の7%前後が目安です。

現場目線

このように、各物件・融資条件により変動する諸経費もあるため、仲介業者がはっきりと数字をお伝えしづらい部分もあります。しかし諸経費は今後のCFの計算に欠かせないものですので、ご自身でしっかりと試算されることをお勧めします。なお本稿では割愛しましたが、流行りのシェアハウスなどは表面利回りはすごく良いですが、管理費が通常より多くかかることなどがあります。その物件ごとの諸経費をしっかり把握されることをお勧めします。

まとめ

表面利回りだけで判断せず、運営費・修繕費・税金などの隠れコストを確認する習慣をつけてください。収支の理解ができたら、次は融資と出口を含めた全体の判断に進みましょう。

免責事項:本記事は情報提供を目的としており、投資・法的・税務助言ではありません。制度・税制・金利等は変更される場合があるため、最新情報は公的機関・専門家にご確認ください。

引用元

[1] 全日本不動産協会「不動産投資における収益率の測り方」

[3] 野村不動産ソリューションズ「表面利回りとは?実質利回りとの違いや計算方法をわかりやすく解説」

[5] 東急リバブル「不動産投資の基礎:表面利回りと実質利回りのよりシビアな計算方法」

この記事は、櫻井洸太が執筆しています。建築・テレビ業界・営業の経験で得たフットワークの軽さを武器に、収益不動産のこれからをご提案していきます。

執筆者紹介はこちら