はじめに

こんにちは。本日は融資の固定/変動についてお話しします。私自身これまでご面談させていただいた中で、固定一本や、変動と固定のMIXなどで投資をされている方がいらっしゃいました。

物件により融資については様々な考え方があると思います。

⚡ 速攻要点整理

- 固定と変動を金利予想で決めないほうがいい理由

- 金利上昇で崩れる3つのポイント

- 耐えられる上限金利の決め方(簡易ストレステスト)

- 固定・変動・ミックスの実装パターン

固定/変動は「予想」ではなく「壊れないCF設計」で選ぶ

固定か変動かは、将来の金利を当てるゲームではありません。判断軸は「金利が上がってもキャッシュフロー(CF)が崩れないか」です。日銀は政策金利を段階的に引き上げており、低金利前提だけの計画は崩れやすくなっています。重要なのは、上がったときにどこで崩れるかを先に把握することです。予想が当たっても返済余力が薄ければ投資は継続できず、耐性設計があれば予想が外れても致命傷を避けられます。目指すべきは「拡大を止めない設計」です。

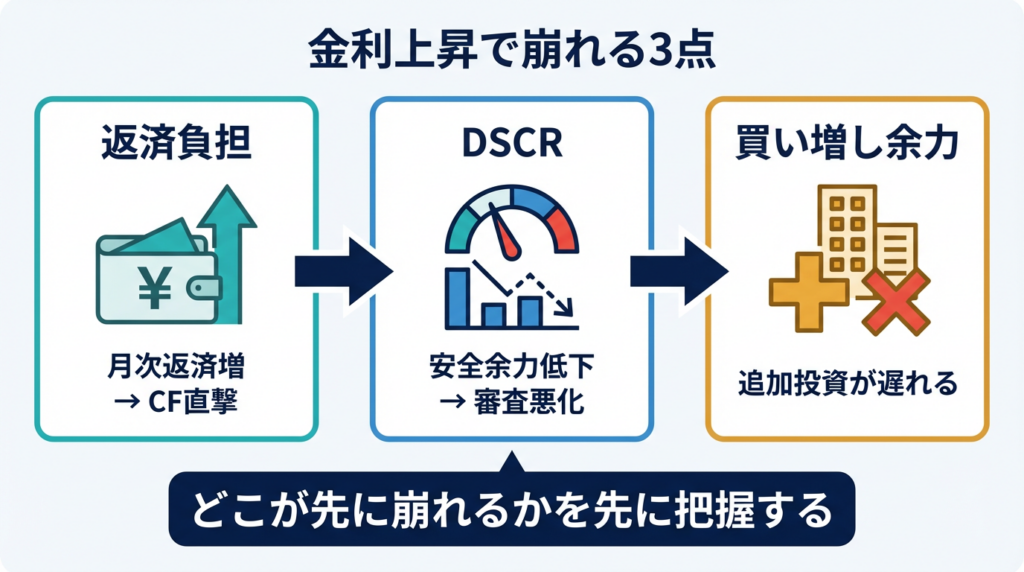

金利上昇で崩れる3点を先に分解する

金利上昇の影響は主に、月次返済額が増え手残りCFが減る「返済負担」、返済余裕率が低下し融資審査が厳しくなる「DSCR」、自己資金や返済余力が拘束され拡大ペースが鈍る「買い増し余力」の3点に現れます。DSCR(債務返済比率)はNOI÷年間元利返済額で見るのが一般的で、1.0未満は返済を収益で賄えていない状態、1.2以上が目安とされますが、実務では空室や費用増を加味した厳しめの前提で確認するのが現実的です。

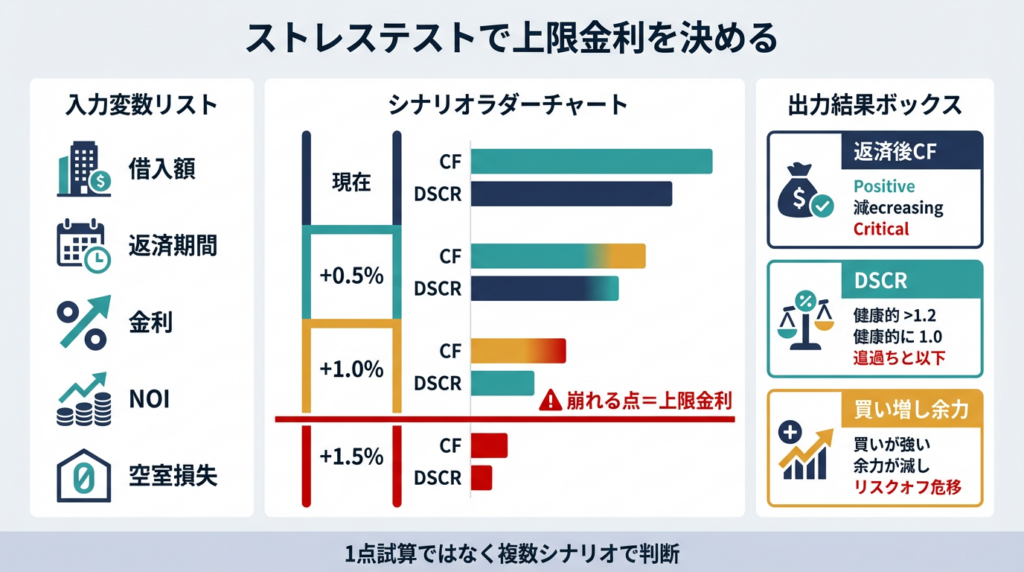

ストレステストで「耐えられる上限金利」を決める

判断は感覚ではなくストレステストで行います。借入額・返済期間・金利タイプ・NOI・空室損失を入力し、現在金利に対して+0.5%・+1.0%・+1.5%の複数シナリオで返済後CFとDSCRを試算します。どこで赤字化し、どこでDSCRが危険域に入るかを把握すれば、それが上限金利です。

固定・変動・ミックスを「銀行カテゴリ配分」と実装する

全固定・全変動の二択ではなく、耐性に応じ配分する方法もあります。返済余力が薄く保有が重い案件は固定で安定化を優先し、返済余力が厚く保有期間が短い案件は変動を一部活用するなど、物件タイプ・返済年数・銀行カテゴリで役割分担します。直列型の順序設計では、初手は固定で安定重視、次手は条件付きで変動を活用します。

現場目線

金利上昇市況の中、CFを出しながら運用するには融資をいかに上手く受けるかが鍵になるかと思います。

この記事が少しでもお役に立てれば幸いです。

まとめ

固定/変動の判断は、金利予想ではなくCF耐性で行うのが基本です。返済負担・DSCR・買い増し余力の3点を分解し、ストレステストで上限金利を可視化したうえで融資順序と銀行カテゴリ配分に落とし込むと、判断が止まりにくくなります。

引用元:

- [1] 日本銀行「金融政策に関する決定事項等(2025年)」 – https://www.boj.or.jp/mopo/mpmdeci/mpr_2025/

- [2] ORIX Bank manabu「DSCRの計算式や目安」 – https://manabu.orixbank.co.jp/archives/231

- [3] 東急リバブル「不動産投資ローンの審査に落ちる理由とは?」 – https://www.livable.co.jp/fudosan-toushi/knowledge/basic/pro043/

- [4] マネーフォワード クラウド会社設立「日本政策金融公庫は不動産投資に使える?」 – https://biz.moneyforward.com/establish/basic/77230

- [5] 不動産AI研究所「金利上昇ストレスの考え方」 – https://www.tson.co.jp/media/rei/rei-actual/3857/

この記事は、櫻井洸太が執筆しています。建築・テレビ業界・営業の経験で得たフットワークの軽さを武器に、収益不動産のこれからをご提案していきます。

執筆者紹介はこちら