⚡ 速攻要点整理

- 減価償却の計上には「引渡し日(事業供用日)」が期末前であることが条件。売買契約の締結だけでは不十分

- 法人の減価償却は月割計上のため、引渡しが遅いほど今期の節税効果は小さい。2月末引渡しなら当期計上は1か月分のみ

- 法人融資(プロパーローン)は書類準備から審査・登記まで2〜3か月以上かかる。2月末引渡し目標なら11〜12月には動き始めることが目安

法人で不動産を保有・検討している方が、決算月前に「今期中に購入すれば節税になるのでは」と検討し始める場面があります。ただし、決算に間に合わせるには「引渡し・融資実行・登記・事業供用」という複数の工程が、決算日より前に揃う必要があります。本記事では、2月決算法人を例に、駆け込み購入で逆算すべきスケジュール・減価償却の計上条件・判断の切り分け方を整理します。

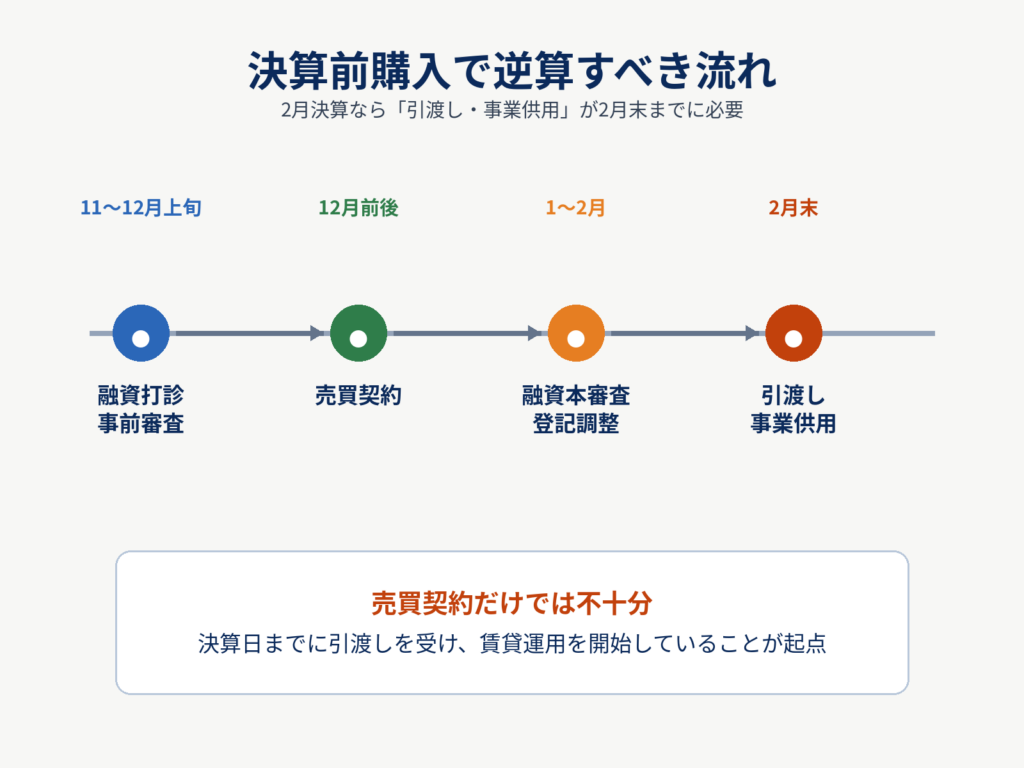

法人決算に合わせた駆け込み購入は、何を逆算すべきか

減価償却の計上起点は「購入日」ではなく「事業の用に供した日(事業供用日)」です。不動産の場合、引渡しを受けて賃貸運用を開始した日が事業供用日にあたるため、売買契約の締結だけでは計上できません。法人は事業供用日から決算日までの月数に応じた月割計上のため、期末直前の引渡しほど計上額が少なくなります。2月末の引渡しを目標とする場合、融資審査・書類準備・登記のリードタイムを含めると、12月前後に売買契約、11〜12月上旬に融資打診を開始するのが逆算の目安です。

減価償却の計上タイミングと購入スケジュールはどうつながるか

法人の減価償却費は月割計上が基本です。

当期の減価償却費 ≈ 年間の減価償却費 × (事業供用月から決算月までの月数 ÷ 12)

2月決算法人が2月に引渡しを受けた場合、当期の計上は「1か月分」に限られます。建物の減価償却は定額法のみが認められており(法人・個人ともに平成10年4月以降取得分)、毎年同額が計上されるため取得時期が早いほど当期中の計上額は多くなります。節税目的の比重が高い場合ほど、余裕を持ったスケジュールが節税効果を最大化します。引渡しが期末直前になるほど計上できる月数が少なく、「駆け込みによる不利な条件での取得コスト増加」が今期の節税メリットを上回るケースがあることも念頭に置いてください。

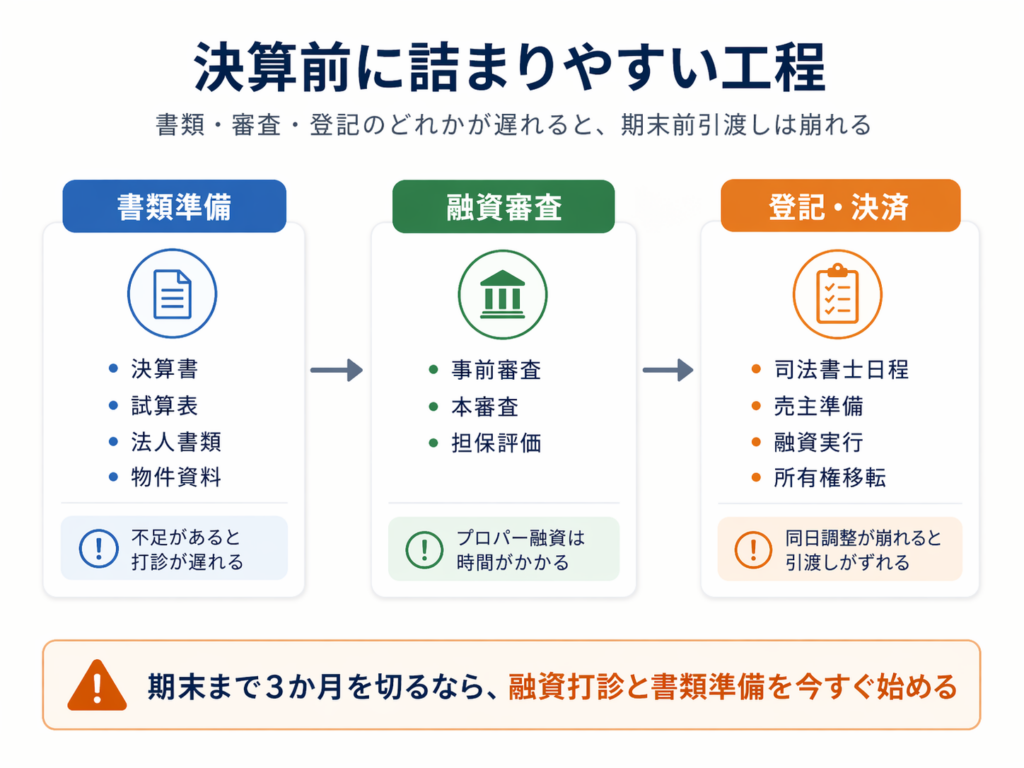

融資実行から登記完了まで、決算前に詰まりやすい工程は何か

法人の不動産融資はプロパーローン(事業性ローン)が中心で、書類準備から審査・登記まで2か月以上かかるケースもあります。求められる主な書類は直近3期分の決算書・法人登記証明書・事業計画書・試算表・法人納税証明書・物件関連資料(謄本・公図・レントロール等)です。決算前に詰まりやすいのは①書類準備の遅れ、②年度末の金融機関繁忙(2月末と3月末の駆け込みが重なる)、③登記の日程調整(融資実行・決済・所有権移転登記は同日実施が一般的)の3点です。融資確認前に期末引渡しをコミットすることは避け、融資の見通しを固めてから引渡し日を設定するフローが安全です。

決算前の駆け込み需要は価格と交渉にどう影響するか

期末に向けた駆け込み需要が集中すると、「急いでいる買主」が増えて売主側の交渉力が相対的に高まる場合があります。「この期末までに欲しい」という姿勢は価格交渉で足元を見られるリスクになり、物件選定の焦りや条件確認の甘さにもつながります。今期の節税メリット(月割分の減価償却費×実効税率)が、価格交渉を妥協したことによる取得コスト増加を上回るかどうかを冷静に比較することが重要です。「間に合わせること」を目的化せず、物件の収益性・立地・融資条件を主条件として判断し、間に合わなければ来期に回すという選択も合理的です。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。制度、税制、金利、審査条件、各種運用ルールは変更される可能性があります。個別案件については、不動産会社、金融機関、税理士、弁護士等の専門家にご確認ください。

引用元:

- [1] 国税庁「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」(事業の用に供した日の確認) – https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5408.htm

- [2] freee「減価償却の計算をおこなう適切なタイミング」(事業供用日・月割計上の解説) – https://www.freee.co.jp/kb/kb-accounting/depreciated-cost-and-service-life/

- [3] 有限会社スローライフ「法人が不動産を売却するなら!収益の計上時期を決める際の重要ポイント」(引渡し日・計上時期の選択) – https://www.kitaharima-fudousan.com/blog/entry-245182/

- [4] 株式会社ベルテックス「不動産投資で融資を受ける際の必要書類」(法人融資の必要書類) – https://vertex-c.co.jp/column/article/59

- [5] いえーる住宅研究所「不動産取引の決済当日の流れ」(融資実行・登記・引渡しのフロー) – https://lab.iyell.jp/knowledge/loan/transaction_-flow/

この記事は、BANYU営業担当の松原光希が執筆しています。利回りや価格の裏にあるリスクや細部まで丁寧に見極める視点で、初めての方にもわかりやすく解説します。

執筆者紹介はこちら