この記事で分かること

- 買付前に確認すべき項目が一覧で把握できる

- 「曖昧なら止める」レッドフラッグの基準が持てる

- 相談・面談に何を持っていけばいいか整理できる

- DLチェックリストで自分の準備状況を自己診断できる

知っておきたい用語

- 買付証明書(かいつけしょうめいしょ):「この物件をこの金額で買いたい」と売主に伝える書類のこと。就活のエントリーシートに似ていて、出すと交渉が始まりますが、売買契約そのものではありません。ただし安易な撤回は信頼を損ないます。

最終更新日: 2026年02月13日

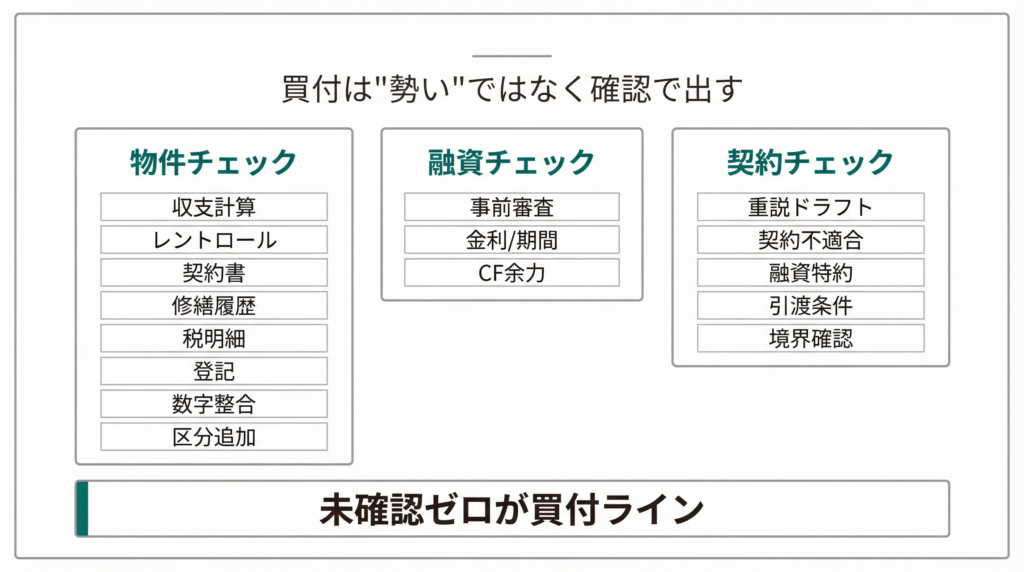

申込前チェック──物件・融資・契約を3つに分けて確認する

買付は勢いで出すものではなく、”抜け漏れを潰した人”が前に進めます。以下の3カテゴリを「Yes/No/未確認」で埋めてください。未確認が残ったまま進むのは、リスクを放置しているのと同じです。

🔷 カテゴリ1:物件チェック(収支・現況・資料の整合性)

| チェック項目 | Yes/No/未確認 |

|---|---|

| 表面利回り→実質利回り→NOI→CFまで自分で計算したか | ☐ |

| レントロール(最新版)を入手し、賃料・空室・契約期間を確認したか | ☐ |

| 賃貸借契約書を可能な範囲で確認したか | ☐ |

| 修繕履歴を入手し、大規模修繕の時期と内容を把握したか(一棟の場合) | ☐ |

| 固定資産税課税明細で年間税額を確認したか | ☐ |

| 登記簿謄本で所有者・抵当権・権利関係を確認したか | ☐ |

| 概要書の数字と根拠資料の数字が一致しているか | ☐ |

| 【区分の場合】管理規約・修繕積立金残高・調査報告書を確認したか | ☐ |

🔷 カテゴリ2:融資チェック(融資ありの場合のみ)

| チェック項目 | Yes/No/未確認 |

|---|---|

| 事前審査の状況(結果または進捗)を把握しているか | ☐ |

| 想定金利・返済期間・自己資金の組み合わせで返済額を確認したか | ☐ |

| 返済後CFに余力(空室・金利上昇時の耐性)があるか | ☐ |

※現金購入の場合はこのカテゴリは不要です。

🔷 カテゴリ3:契約チェック(重要事項・条件・特約)

| チェック項目 | Yes/No/未確認 |

|---|---|

| 重要事項説明書を事前に入手、または入手予定として確認しているか | ☐ |

| 契約不適合責任(旧:瑕疵担保)の期間と範囲を確認したか | ☐ |

| 融資特約(ローン特約)の有無と期限を確認したか(融資ありの場合) | ☐ |

| 引渡し条件(時期・設備承継・管理引継ぎ)に未確定事項がないか | ☐ |

| 境界確認の状況を把握しているか(一棟・土地付きの場合) | ☐ |

> 重要事項説明書は契約直前に説明されることが多いですが、事前にコピーを入手して読み込んでおくことが推奨されています。不明点はリストアップしておき、説明時に質問できる状態を作ってください。

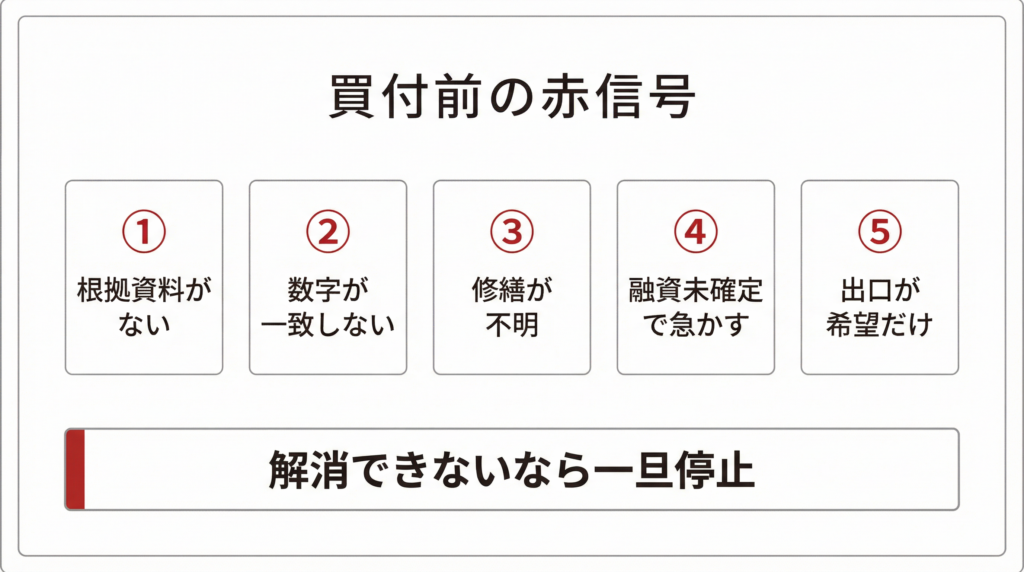

ここが曖昧なら止める──レッドフラッグの5項目

「不明=即NG」ではありませんが、以下が解消されないまま買付に進むのはリスクが高い状態です。重要なのは「不明のまま進めるかどうか」の判断です。

🔴 1. 数字の根拠資料が出てこない賃料・稼働率・運営費・税額の裏付けとなる書類を求めても、「概要書に書いてある通りです」以上の説明がない場合。根拠なしの数字で収支を組むのは、前提ごと崩れるリスクがあります。

🔴 2. レントロールと他資料の整合性がとれないレントロールの賃料と概要書や収支表の数字が食い違う。あるいは、売主・仲介会社の説明が資料と一致しない、二転三転する。資料間の矛盾は「見えていないリスク」の予兆です。

🔴 3. 修繕履歴が不明で、追加確認にも応じない修繕履歴がない=即撤退とは限りません。記録が整備されていないだけのケースもあります。ただし、確認を求めても対応がなく、売主のヒアリングにも応じないとなると、「情報が出てこない物件」として判断材料になります。

🔴 4. 融資条件が未確定なのに買付を急がされる事前審査すら通っていない段階で「早くしないと他に取られる」と急かされるケース。融資が否決になれば白紙撤回になる可能性が高く、売主との信頼関係を損ないます。融資の土台は買付より先に整えるのが原則です。

🔴 5. 出口の前提が根拠のない希望的観測だけ「このエリアは上がる」「いつでも売れる」のような裏付けのない前提で出口を組んでいる場合。保有中のCFが黒字でも、出口で大きく損をすれば投資全体はマイナスになり得ます。

> レッドフラッグは「1つでも該当したら必ず撤退」という意味ではありません。ただし、解消できるかどうか・対応に誠意があるかどうかを判断軸にしてください。

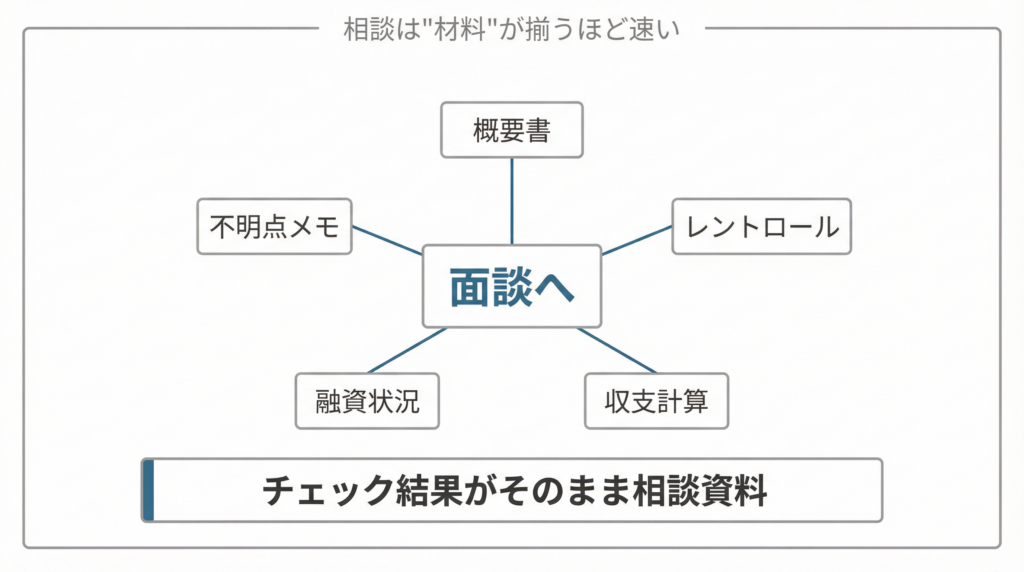

チェック結果を持って相談へ──面談が最短で進む準備

チェックリストを埋めたら、その結果をそのまま面談・相談に持っていってください。「何を聞いたらいいか分からない」状態と、「ここが埋まらなかった」が分かっている状態では、面談の密度がまったく違います。相談に持参してほしい最低限の情報

- 概要書(販売図面)

- レントロール(最新版)

- 自分で作成した収支計算(簡易で構いません)

- 融資の状況(事前審査の結果、または進捗メモ)

- 不明点メモ(チェックリストで「未確認」になった項目)

面談で整理できること

- 不明点の優先順位(今すぐ確認すべきか、契約までに確認すれば良いか)

- 撤退ラインの設定(どこまでなら許容でき、どこから見送るか)

- 次に取るべき資料・次にやるべき行動

> チェック結果を持ってきてくれたら、面談は2倍速くなります。

📥 チェックリストのダウンロードこの記事のチェック項目は、PDF(印刷用)とスプレッドシート(入力用)でダウンロードできます。

→ PDF版をダウンロード(印刷用・A4 1枚)

→ Excel版をダウンロード(入力・自己診断用)

- 入力欄:Yes/No/未確認 + メモ欄 + 相談時共有欄

- 簡易判定つき:

- 未確認が多い → 買付前に追加確認を推奨

- レッドフラッグに該当 → 一旦停止して相談を推奨

※簡易判定はあくまで「推奨」です。最終判断は個別の状況を踏まえて行ってください。

現場でよくある落とし穴と最終確認

🔸 落とし穴(あるある)

- 気持ちが先行して、未確認のまま買付を出してしまう

- 資料の不一致を”誤差”と流して進め、後でトラブルになる

- 融資が確定していないのに買付を急ぎ、否決で白紙に戻る

- 重要事項説明を契約当日に初めて見て、確認する時間がない

- 「他にも買いたい人がいる」に焦って冷静さを失う

🔸 最終チェックリスト(申込直前の確認)

- 収支計算(NOI・CF)を自分で作成したか

- レントロール・修繕履歴・登記簿で矛盾がないか

- 融資の事前審査は完了しているか(融資ありの場合)

- 返済後CFに空室・金利上昇への余力があるか

- 重要事項説明書を事前入手済み、または入手予定か

- 契約不適合責任の期間と範囲を確認したか

- 引渡し条件に未確定事項が残っていないか

- レッドフラッグ該当項目がすべて解消されているか

🔸 1分で要点を整理──相談で伝えると話が早い言い方> 「○○の物件を検討しています。チェックリストを埋めたところ、物件の収支は概ねクリアですが、修繕履歴が未取得です。融資は事前審査の結果待ちの段階です。また、レントロールの賃料と概要書の数字に差があり、理由がまだ確認できていません。この状況で買付に進んでいいか、追加で確認すべき項目があるか相談したいです。」

🔸 判断基準(条件分岐)

- 収支の計算がまだ不安 → A2-1:収支の見方へ

- 融資の準備が整っていない → A3-1:融資の全体手順へ

- 資料がそもそも揃っていない → A4-1:買う前に集める資料一覧へ

- 全体像を改めて確認したい → A1-1:収益物件の全体地図へ(Pillar)

- チェックが埋まった → 結果を持って面談・相談へ進む

よくある質問

Q: 何を確認したら買付を出して良いですか?

A: 「これを確認すれば必ずOK」という万能基準はありません。ただし最低限として、「収支の前提(NOI・CF)を自分で計算していること」「根拠資料が揃っていること」「融資の見通しがあること」「レッドフラッグに該当する未解消項目がないこと」が整っていれば、買付に進む土台があると言えます。不明点が残っている場合は、面談で優先順位をつけてから判断してください。

Q: 買付の前に融資はどこまで進めるべきですか?

A: 最低限、事前審査を1つ以上通過しているか、金融機関との相談で融資の感触を得ている状態が望ましいです。融資の見通しがまったくない状態で買付を出すと、否決時に白紙撤回になります。融資特約があっても、売主や仲介会社への信用を損なうリスクがあるため、融資の土台は買付より先に整えることを推奨します。

Q: 重要事項説明はいつ見ればいいですか?

A: 可能であれば契約当日ではなく事前にドラフトを入手してください。重要事項説明書は15〜20ページに及ぶことがあり、当日初見では十分な確認が困難です。事前入手を仲介会社に依頼し、不明点をリスト化したうえで契約日に臨むのが理想です。

まとめ

買付の前にやるべきことは「物件・融資・契約」の3カテゴリに分けて整理できます。チェックリストを「Yes/No/未確認」で埋めると、自分の準備状況と足りない部分が一目で分かります。レッドフラッグに該当する項目が解消されないまま進むのはリスクの放置です。チェック結果を持って面談に行けば、「何を聞くべきか分からない」という不安はなくなり、具体的な次のステップに進めます。次に読む

- A1-1:収益物件の全体地図──種類・収益構造・指標・融資・出口を1記事で把握する(Pillar)

- A2-1:収支の見方──表面利回り・実質利回り・NOI・CFの違いを整理する

- A3-1:融資の全体手順──自己資金の考え方から事前審査までのロードマップ

- A4-1:買う前に集める資料一覧──収益物件の最低限セットと確認の勘所

【用語解説】

- 買付証明書【かいつけしょうめいしょ】: 物件の購入希望を売主に伝える書類。法的拘束力は売買契約ほど強くありませんが、提出後の安易な撤回は信頼を損なうため、確認を済ませてから出すのが原則です。

- 契約不適合責任【けいやくふてきごうせきにん】: 旧「瑕疵担保責任」。引き渡された物件が契約内容に適合しない場合に売主が負う責任。責任の期間と範囲は契約ごとに異なるため、事前確認が必須です。

- 融資特約【ゆうしとくやく】: 融資が否決された場合に売買契約を白紙撤回できる特約。「ローン特約」とも呼ばれます。特約の有無・適用期限は契約書で必ず確認してください。

- デューデリジェンス: 投資対象の不動産に潜むリスクと価値を明らかにするための多角的な調査・評価のこと。物的・法的・経済的の3つの側面から行われます。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。制度や税制、金利、各種条件は変更される可能性があるため、最新情報は公的機関・金融機関・専門家にご確認ください。

引用元:

- [1] みんなの不動産「不動産投資における買付証明書の書き方マニュアル」 – https://minna-fudosan.com/estate-offer

- [2] 東急リバブル「不動産デューデリジェンスとは?不動産の取引に欠かせない調査について解説」 – https://www.livable.co.jp/solution/brand/contents/220629-1.html

- [3] e-すまい「投資用不動産の重要事項説明で注意するべきポイントは?」 – https://www.e-sumai.co.jp/business/property_blog/juusetsu-point/

- [4] 野村不動産ソリューションズ「レントロールとは?プロが教える見方、作り方、危ない物件の見分け方」 – https://www.nomu.com/pro/contents/knowhow/20251201.html

- [5] SUUMO「重要事項証明書で事前に確認すべきポイント」 – https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/iesagashi/jukatsu-558/