この記事で分かること

- 「土地値で売る」か「収益で売る」かを判断する基準の型

- 次の買主の融資条件から逆算して保有期間を設計する方法

- 売却時利回りの変数を整理し希望的観測を外す考え方

- デッドクロスを「判断ポイント」として使いこなす選択肢

知っておきたい用語

- 出口戦略:投資物件を「いつ・いくらで・誰に・どう売るか」を事前に設計すること。旅行で言えば「帰りの航空券を先に買ってから出発する」ようなもので、行きだけ考えて帰りが決まっていないと、予算も日程も崩れやすくなります。

最終更新日: 2026年02月13日

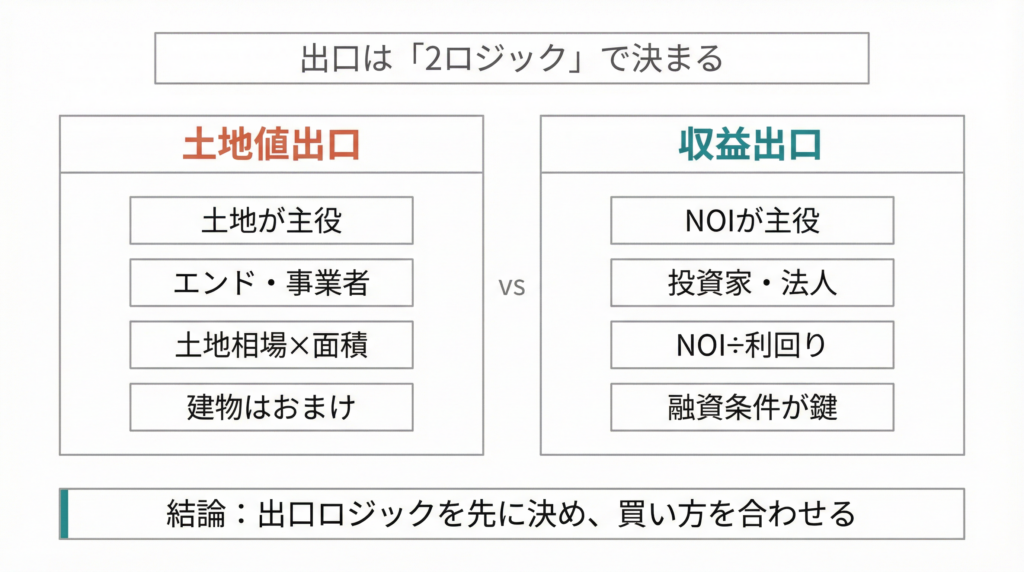

土地値で売るか、収益で売るか──2つの出口ロジック

出口には大きく「土地値が主役」と「収益(NOI)が主役」の2つのロジックがあります。どちらが正解かではなく、物件の本質に合った出口ロジックを選び、それに合わせて入口(買値・融資・保有戦略)を設計することが重要です。

2つのロジックの定義

| 土地値出口 | 収益出口 | |

|---|---|---|

| 主役 | 土地の価値(立地・面積・用途転用のしやすさ) | NOI(Net Operating Income:純営業利益)の水準と安定性 |

| 買主像 | エンドユーザー(自己使用)、事業者(建替え・転用) | 投資家(個人/法人)、事業性融資で買える層 |

| 価格の決まり方 | 土地の相場×面積で概ね決まる。建物はおまけか解体前提 | 年間NOI÷想定利回り(収益還元法)で算出 |

| 向いている物件 | 土地比率が高い、建物の残存価値が薄い、築古で建物評価がつかない | 賃料収入が安定、建物の残存価値がある、事業性評価で融資がつく |

判断基準の型(条件分岐)

出口ロジックの選択は、物件の本質・買主像・市況の3軸で判断します。物件の本質

- 土地比率が高く建物の残存価値が薄い → 土地値出口を優先的に検討

- 建物が新しく収益が安定している → 収益出口を検討

- 用途転用(建替え・更地化・事業用途)がしやすい → 土地値出口の余地が大きい

買主像

- エンドユーザーや事業者が買いやすい立地・規模 → 土地値出口の間口が広がる

- 投資家が融資を組んで買える物件(利回り・耐用年数・担保評価) → 収益出口が成立しやすい

市況

- 金融環境が緩和的で融資がつきやすい → 収益出口の買主が増える傾向

- 金利上昇局面で融資条件が厳しい → 収益出口の買主が減り、土地値出口が相対的に安定しやすい

※市況は常に変動するため、固定値で判断しないでください。最新の金利・融資環境はニュース記事で随時確認することを推奨します。> 設計の原則:出口ロジックを先に決め、それに合った買い方をする。「土地値で売るつもりの物件を収益基準で高く買ってしまう」、またはその逆が、出口戦略の最も典型的な失敗パターンです。

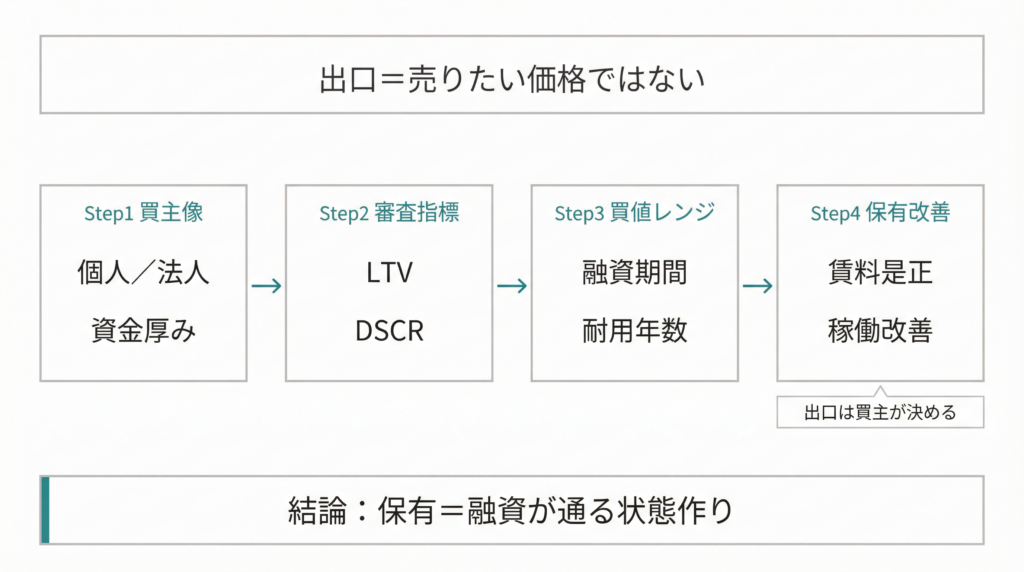

「次の買主の融資」から逆算する保有期間

出口は「あなたが売りたい価格」ではなく「次の買主が買える条件」で決まります。買主の融資が通らなければ、いくら売り出しても成約しません。保有期間は「何年持つか」ではなく「次の買主が融資を組みやすい状態を作る工程」として設計します。

逆算フレームの4ステップ

①次の買主の属性を想定する

- 個人か法人か

- 年収・決算の水準(投資経験・自己資金の厚さ)

- 不動産投資の経験年数

買主像によって「使える金融機関」と「融資条件」が変わります。自分の物件を買える層が誰かを想定することが、逆算の起点です。②金融機関が見そうな指標を整理する(一般論)金融機関が収益物件の融資審査で見る主な指標は以下の通りです。

- LTV(Loan to Value):融資額÷物件評価額。担保評価に対する融資比率

- DSCR(Debt Service Coverage Ratio):年間NOI÷年間返済額。返済余力の指標

- 耐用年数と返済期間:法定耐用年数の残存年数が融資期間の上限に影響する場合がある

- 積算評価と収益評価:土地+建物の積算と、収益還元法による評価の両方を見る金融機関が多い

③「買値レンジ」の概念をつかむ上記の指標を組み合わせると、次の買主が融資を組める「買値のレンジ」がぼんやり見えてきます。たとえば、建物の耐用年数の残りが短ければ融資期間が短くなり、買主の返済負担が重くなるため、買値は下がりやすくなります。具体的な金額の断定は物件・買主・時期で変わるためここでは行いませんが、「自分の売却希望価格が、次の買主の融資条件の範囲内にあるか」を常に確認する癖が重要です。④保有中にできる改善を設計する保有期間中に以下の改善を行うことで、売却時の「買主融資の通りやすさ」を上げられる可能性があります。

- 賃料是正:相場に対して低い賃料を適正水準に戻す → NOIが上がり、収益評価が改善

- 稼働改善:空室を埋める → NOIの安定性が上がる

- コスト適正化:管理費・修繕費の見直し → NOIの質が改善

- 修繕による説明責任の向上:屋根・外壁・設備の更新履歴を整理する → 買主(と融資する金融機関)への説明力が上がる

売却時利回りの現実──期待値を調整する

購入時と同じ利回りで売却できるとは限りません。売却時利回り(キャップレート)は市況・物件状態・融資環境の変動によって常に動いています。希望的観測で出口を描かないために、「何が変数か」を整理しておくことが重要です。

売却時利回りを動かす4つの変数

NOIの質

- 安定した賃料収入と高い稼働率 → 利回りが低くても(=価格が高くても)買主が納得しやすい

- 一過性の収入(一時的な高稼働・短期賃貸など)が含まれている → NOIの信頼性が落ち、利回り要求が上がる(=価格が下がる)

修繕・設備更新の説明責任

- 修繕履歴が整理され、更新済みの設備が多い → 買主のリスク認知が下がり、利回り要求が下がりやすい

- 修繕が先送りされ大規模更新が控えている → 買主は将来コストを織り込むため、利回り要求が上がる

空室リスクと賃料の伸びしろ

- 満室経営が続いている → NOIの安定性を示す好材料

- 空室が目立つ、または賃料の下落傾向がある → 利回り要求が上がる

金利局面の変化

- 金利が上昇すると、買主の返済負担が重くなるため、同じNOIでも許容できる買値が下がる(=利回り要求が上がる)

- 金利が低下すると、融資条件が緩和され買主が増えるため、利回り圧縮(=価格上昇)が起きやすい

> 売却時利回りを「固定値」で考えず、上記の変数がどう動いているかを定期的に確認することが、出口の精度を上げます。

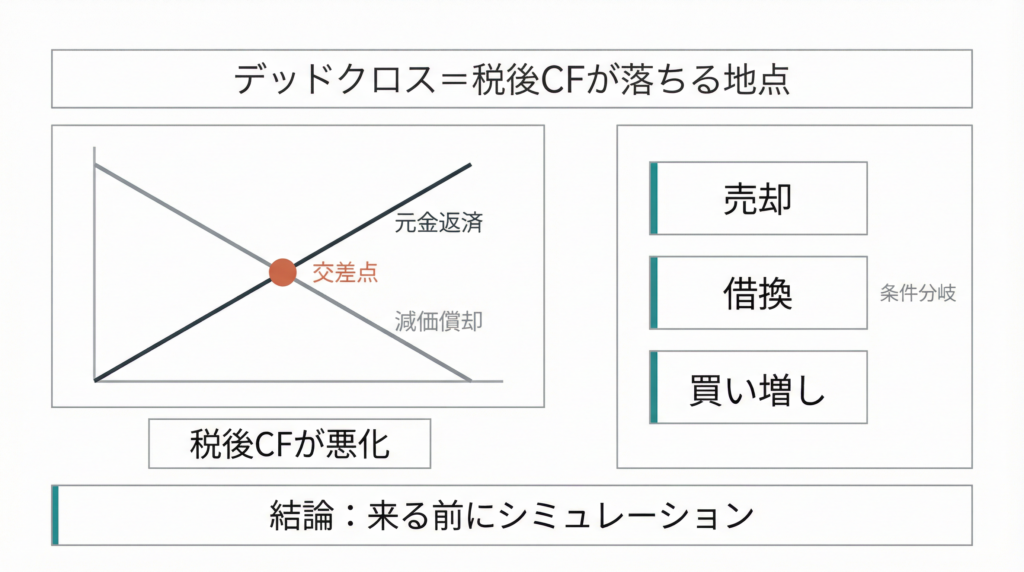

デッドクロスと買い増し判断──恐怖ではなく設計ポイント

デッドクロスとは、ローンの元金返済額が減価償却費を上回り、帳簿上は利益が出ているのにキャッシュフローが悪化する局面のことです。「恐怖」として語られがちですが、事前に把握しておけば「売る・借り換える・買い増す」の判断ポイントとして使えます。

デッドクロスが起きる構造

- 減価償却費は年々減少し、一定期間で終了する

- ローンの返済は利息部分が先に減り、元金部分の比率が年々増加する(元利均等返済の場合)

- この2つが交差するタイミングで、「経費にできる額<実際の支出額」となり、税引き後のキャッシュフローが悪化する

中古物件は法定耐用年数の残りが短いため、新築よりもデッドクロスが早期に発生しやすい傾向があります。

対処の選択肢(条件分岐)

デッドクロスへの対処は「一律に売る」ではなく、物件の状態と全体の資本戦略で判断します。

| 選択肢 | 向いている状況 | 注意点 |

|---|---|---|

| 売却 | 出口ロジック(土地値/収益)で勝てる見込みがある。保有5年超で長期譲渡所得が適用される | 売却タイミングと市況が合うとは限らない |

| 借換 | 返済条件の見直し(期間延長・金利引き下げ)でキャッシュフローが改善する余地がある | 借換が可能かは物件の状態・属性・金融機関の方針による(個別判断) |

| 買い増し | 新たな物件の減価償却費で課税所得を圧縮しつつ、ポートフォリオ全体の資本効率を改善できる | 「買い増し=正解」ではない。次の融資・出口まで含めた整合性が前提 |

「買い増し」の注意点

買い増しは強力な選択肢ですが、それ自体が目的化すると危険です。

- 新たな物件の融資条件は、既存借入の状況に影響される

- デッドクロス物件を抱えたまま買い増すと、全体の返済比率が悪化する場合がある

- 買い増しが「資本戦略として整合しているか」を確認する必要がある(次の出口まで設計できるか)

> デッドクロスは「いつ来るか」を購入時にシミュレーションし、その時点で「売る・借り換える・買い増す」のどれを選ぶかを事前に仮設計しておくのが現実的なアプローチです。

落とし穴(あるある)

- 出口を「相場が上がる前提」で描いてしまい、下落局面で動けなくなる

- 「売れる」と「次の買主が買える」を混同し、売り出し価格と成約価格が大きく乖離する

- 土地値で売るつもりの物件を収益基準で高く買ってしまう(または逆)

- デッドクロスに気づいた時点で対処が後手に回り、選択肢が狭まる

- 売却時利回りを購入時と同じ水準で固定し、期待値のズレに気づかない

チェックリスト(出口戦略を設計する前に)

- [ ] 出口ロジックの仮説(土地値/収益)を立てているか

- [ ] 次の買主像を想定しているか(個人/法人、自己資金の厚さ)

- [ ] 買主が使える金融機関・融資条件を概念レベルで把握しているか

- [ ] NOIの安定性(賃料・稼働・コスト)を確認しているか

- [ ] 修繕履歴と設備更新の説明責任を整理しているか

- [ ] 空室リスクと賃料の伸びしろ(または下落リスク)を評価しているか

- [ ] デッドクロスの発生時期をシミュレーションしているか

- [ ] デッドクロス時の選択肢(売却/借換/買い増し)を仮設計しているか

- [ ] 保有期間が5年を超えるか(長期譲渡所得の適用)を確認しているか

- [ ] 売却時利回りを「固定値」ではなく「変数」として扱っているか

1分で要点を整理──相談で伝えると話が早い言い方

出口戦略について不動産会社や専門家に相談する際、以下の型で伝えるとやり取りがスムーズです。> 「この物件は、○○(土地値/収益)で出口を作る前提で保有しています。想定している買主像は○○(個人投資家/法人/エンドユーザー 等)で、保有中に○○(賃料是正/修繕/空室改善 等)を進めています。デッドクロスは○年頃に見込んでおり、そのタイミングでの売却/借換/買い増しを検討中です。いまの市況で出口ロジックに修正が必要かどうか、整理をお願いしたいです。」ポイントは「出口ロジック」「買主像」「保有中の改善」「デッドクロスの見通し」「判断の相談」の5点を伝えることです。

判断基準(条件分岐──出口ロジックの選び方)

| 物件の特徴 | 出口ロジックの方向性 |

|---|---|

| 土地比率が高く建物価値が薄い | 土地値出口を優先的に検討。解体費や更地渡しの条件を早めに試算 |

| 建物が新しく賃料が安定している | 収益出口を検討。NOIの質と融資期間の残りが鍵 |

| 築古だが立地が良い | 土地値と収益の両面から検討。用途転用の余地があれば土地値出口の間口が広がる |

| 郊外で土地の流動性が低い | 収益出口が主軸。ただしNOIの安定性が弱い場合は早期売却も検討 |

| デッドクロスが近い | 売却(土地値/収益どちらで勝てるか)→ 借換 → 買い増しの順で検討。資本戦略全体との整合を確認 |

※上記は方向性の「型」であり、個別の判断は物件・属性・市況で変わります。

よくある質問

Q: 出口戦略は購入後に考えても間に合いますか?

A: 間に合わないとは言い切れませんが、購入後に出口を考えると選択肢が狭くなりやすいです。たとえば、土地値出口が向いている物件を収益基準の高値で買ってしまうと、売却時に価格が合わず動けなくなることがあります。「帰りの航空券を先に買ってから旅に出る」くらいの感覚で、購入前に出口ロジックを仮設計しておくことを推奨します。

Q: 保有期間は何年が正解ですか?

A: 「○年が正解」という一律の答えはありません。税務上は保有5年超で長期譲渡所得(税率約20%)が適用されるため、5年がひとつの区切りにはなります。ただし、保有期間の設計は「次の買主が融資を組みやすい状態を作る工程」として考えるのが実務的です。物件の耐用年数の残り、NOIの推移、デッドクロスの時期を総合して判断してください。

Q: デッドクロスが来たら必ず売るべきですか?

A: 必ずしも売却が正解とは限りません。借換で返済条件を改善できる場合や、買い増しでポートフォリオ全体の減価償却費を補える場合もあります。重要なのは、デッドクロスを「来てから慌てる」のではなく、購入時にシミュレーションして「その時点で何を選ぶか」を事前に仮設計しておくことです。選択肢を持っておけば、恐怖ではなく判断ポイントとして扱えます。

まとめ

出口戦略は「最後に考えるもの」ではなく「買う前に設計するもの」です。まず物件の本質に合った出口ロジック(土地値/収益)を選び、次の買主が融資を組める条件から逆算して保有期間と保有中の改善を設計します。売却時利回りは購入時の固定値ではなく「変数」として扱い、NOIの質・修繕の説明責任・金利局面の変化を定期的に確認してください。デッドクロスは恐怖ではなく、「売る・借り換える・買い増す」の判断ポイントです。購入時にシミュレーションし、選択肢を事前に設計しておくことで、出口戦略の精度は格段に上がります。

【用語解説】

- NOI【エヌオーアイ】: Net Operating Incomeの略。年間の賃料収入から管理費・修繕費・固定資産税などの運営経費を差し引いた純営業利益のこと。借入の返済や減価償却は含みません。物件の「稼ぐ力」を示す基本指標で、出口の価格算定(収益還元法)の基礎になります。

- キャップレート【きゃっぷれーと】: Capitalization Rateの略。還元利回りとも呼ばれます。収益還元法で物件価格を算出するときに使う利回りで、「年間NOI÷キャップレート=物件価格」の関係になります。キャップレートが下がると物件価格は上がり、上がると物件価格は下がります。

- デッドクロス【でっどくろす】: ローンの元金返済額が減価償却費を上回る状態のこと。帳簿上は利益が出ていてもキャッシュフローが悪化し、税負担が重くなります。中古物件は耐用年数が短いため、新築より早期に発生しやすい傾向があります。

- DSCR【ディーエスシーアール】: Debt Service Coverage Ratioの略。年間NOIを年間の借入返済額で割った比率。1.0を超えていれば「返済を賄える」状態、下回ると「返済が苦しい」状態を意味します。金融機関が融資審査で返済余力を判断する際に使う指標です。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。制度や税制、金利、各種条件は変更される可能性があるため、最新情報は公的機関・金融機関・専門家にご確認ください。個別の売却判断・保有戦略については、不動産の専門家や税理士にご相談ください。

引用元:

- [1] INA&Associates – 【2025年版】不動産投資の出口戦略完全ガイド – https://app.ina-gr.com/ja/archives/real-estate-exit-strategy-sale-timing-taxes

- [2] 野村不動産ソリューションズ – 不動産投資は出口戦略で決まる! – https://www.nomu.com/pro/contents/knowhow/20250821.html

- [3] ASULAND – 収益物件の評価基準|積算評価と収益還元法 – https://asuland.net/info/post-36/

- [4] 収益不動産ONLINE – 最新データでみる賃貸住宅投資の期待利回り – https://ir-i.jp/expert/?p=5186

- [5] REISM – 不動産投資のデッドクロスとは?発生する原因や対策を解説 – https://invest.re-ism.co.jp/column/column276