⚡ 速攻要点整理

- 「ネット銀行は早い」は条件付き。最初の段取りで決まる

- 資料は属性・物件・特殊対応の3層で1回の依頼で揃える

- 地雷4点(金融資産・修繕・法人実態・CF前提)を先回りで潰す

- 団信・口座・名義確認を本申込と同時に進めて締切を守る

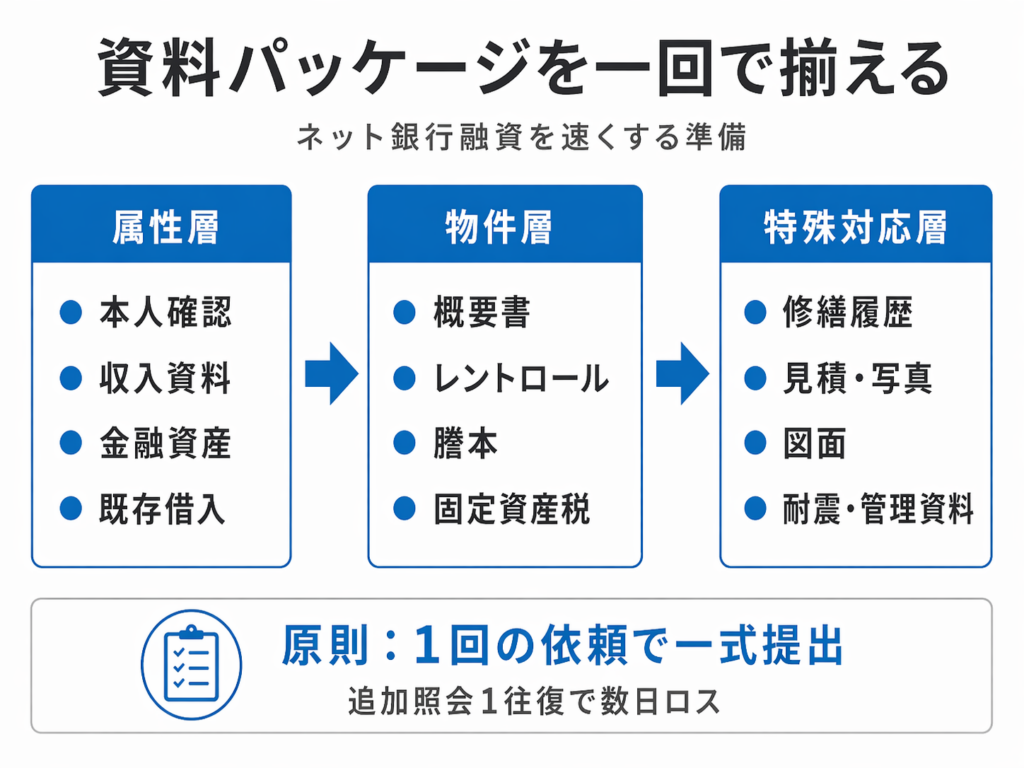

資料パッケージを一回で揃える

ネット銀行を使えば審査が自動的に早くなる、という理解は半分しか正しくありません。実態は「入口で必要情報が揃い、詰まりやすい論点を先回りで潰した案件だけが速い」のです。資料は属性層・物件層・特殊対応層の3層で事前に構築し、1回の依頼で完全に揃えることが原則です。「金融資産の証明」と「既存借入の返済予定表」は取得に時間がかかるため、物件が決まる前から準備を始めます。

▼ 資料一式テンプレ(コピペして使用)

【A層:本人・属性資料(個人)】

□ 本人確認書類(運転免許証またはマイナンバーカード、表裏PDF)

□ 住民票の写し(発行から3カ月以内)

□ 印鑑証明書(発行から3カ月以内)

□ 源泉徴収票(直近2〜3年分)

□ 確定申告書一式(第一表・第二表・青色申告決算書または収支内訳書、直近2〜3年分)

□ 納税証明書(その1・その2、直近2〜3年分)

□ 金融資産の証明(預金通帳の写し・残高証明書・有価証券残高・生命保険解約返戻金証明)

□ 既存借入の返済予定表・借入明細(住宅ローン・不動産投資ローン・カードローン等すべて)

□ 所有不動産の登記事項証明書(保有物件がある場合)

□ 職歴書・職業説明書(勤務先・役職・年収・不動産投資歴を簡潔にまとめたもの)

【B層:本人・属性資料(法人追加分)】

□ 法人登記事項証明書(3カ月以内)

□ 定款のコピー

□ 決算書一式(貸借対照表・損益計算書・勘定科目内訳書、直近2〜3期分)

□ 法人納税証明書(その1・その2、直近2〜3年分)

□ 法人の預金通帳の写し・残高証明

□ グループ会社一覧(関連法人がある場合)

□ 代表者の個人確認書類・印鑑証明(A層に準ずる)

□ 事務所の賃貸借契約書(法人実態確認のため)

□ 固定電話番号・常駐状況の確認(メモで可)

【C層:物件資料(基本セット)】

□ 物件概要書(間取り・面積・構造・所在地・価格等)

□ レントロール(現況稼働状況・賃料・入居者属性一覧)

□ 登記事項証明書(土地・建物、最新版)

□ 公図

□ 売買契約書・重要事項説明書(契約済みの場合)

□ 固定資産税納税通知書または評価証明書

□ 賃貸借契約書の写し(入居者がいる場合)

【D層:物件資料(築古・特殊案件で追加)】

□ 修繕履歴一覧・修繕見積書・室内写真・外壁写真

□ 建築確認済証・検査済証(または台帳記載事項証明書)

□ 図面一式(平面図・立面図・配置図)

□ 耐震診断書(旧耐震基準の場合)

□ 管理会社との管理委託契約書・運営実績

【CF試算の前提整理(打診前に「不明」をゼロにする)】

■ 想定賃料収入:○○円/月(満室想定)

■ 稼働率の実績・想定:○○%

■ 管理費:賃料収入の○○%(管理会社名: )

■ 修繕積立費:○○円/月(根拠: )

■ 固定資産税:○○円/年(評価証明書添付)

■ 火災保険料:○○円/年

■ その他費用(AD費等):○○円/年

■ 借入想定額:○○円

■ 金利想定:○○%(固定/変動)

■ 返済期間想定:○○年

■ 月次CF(概算):賃料収入-運営費-返済額=○○円

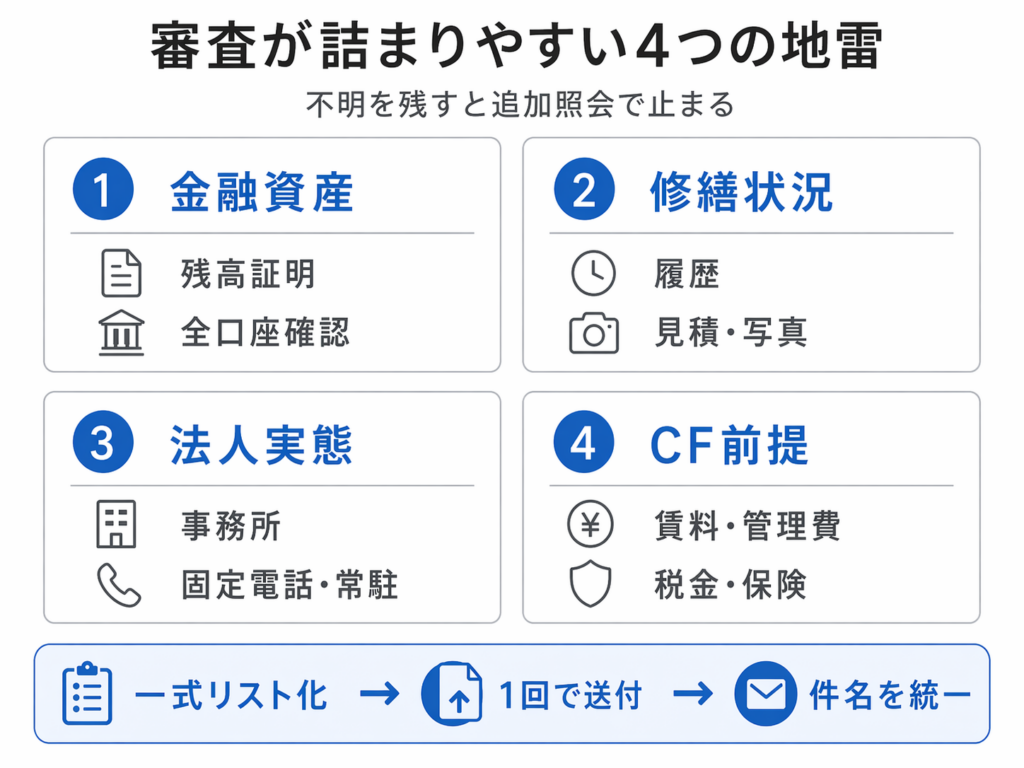

審査が詰まりやすい地雷項目と連絡運用

審査が途中で止まる理由は「案件が悪い」ではなく「確認できない情報がある」ことが多いです。金融資産・修繕状況・法人実態・CF試算の前提、この4点に「不明」が残っている状態で申込むと追加照会の往復で日程が消えます。顧客への依頼は一式リスト化して一回で送ることが基本です。銀行への打診は件名で案件を識別できるようにすることで、問い合わせの往復を減らしやすくなります。残高証明書は窓口発行に数日かかる場合があり、複数行に借入がある場合は全行分を揃える必要があるため、物件が決まってから急いで集めると間に合わないことがあります。

▼ 顧客への資料依頼メール雛形(コピペして使用)

件名:【○○物件】ご融資申込に必要な書類のご依頼(一式)

○○様

お疲れ様です。○○(担当名)です。

○○物件のご融資申込に向けて、下記の書類をご準備いただけますでしょうか。

まとめてご提出いただけると審査がスムーズに進みますため、

可能であれば○月○日(○)までにPDFでお送りいただけますと助かります。

──────────────────────────

【ご用意いただく書類リスト】

■ 本人確認・属性

□ 運転免許証またはマイナンバーカード(表裏)

□ 住民票(3カ月以内)

□ 印鑑証明書(3カ月以内)

□ 源泉徴収票(直近2〜3年分)

□ 確定申告書一式(直近2〜3年分、お持ちの場合)

□ 納税証明書(その1・その2、直近2〜3年分)

■ 金融資産・借入

□ 預金通帳の写し(全口座、直近3カ月分)または残高証明書

□ その他金融資産(有価証券・生命保険等)の残高証明

□ 既存借入の返済予定表(住宅ローン・投資ローン・カードローン等すべて)

■ 法人の場合(追加)

□ 法人登記事項証明書(3カ月以内)

□ 決算書一式(直近2〜3期分)

□ 法人納税証明書(直近2〜3年分)

□ 事務所の賃貸借契約書

──────────────────────────

ご不明点があればいつでもご連絡ください。

書類はLINEまたはメールのどちらでもお送りいただけます。

○○(担当名) TEL: LINE ID:

▼ 銀行打診メールの件名テンプレ

【打診】○○物件 / ○○市○○区 / 個人(または法人名) / 担当:○○

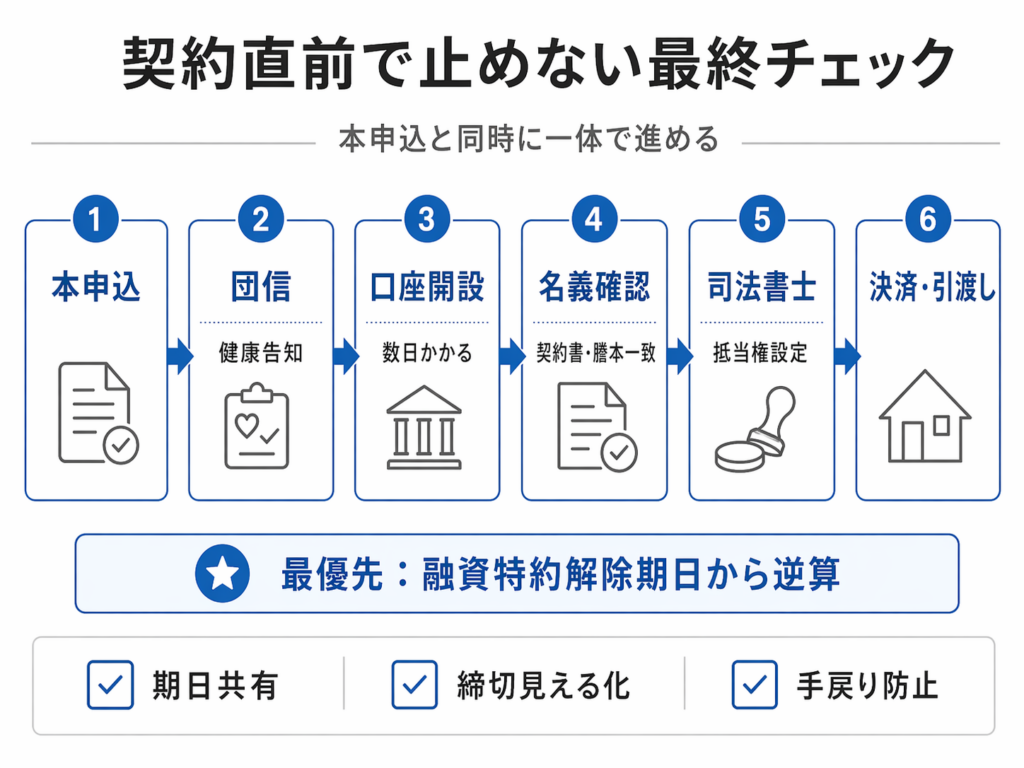

契約直前で止めない最終チェック

審査が通った後、団信・口座開設・名義確認を別々に処理して日程が崩れるケースがあります。本申込と同時に一体で進め、期日を見える化することが決済を止めない最後のポイントです。団信の健康告知で問題が出ると代替保険の対応に日数がかかり、名義確認の漏れは契約当日に発覚することがあるため、書類突合は遅くとも契約の1週間前に完了させるのが望ましいです。

▼ 期日管理テンプレ(コピペして使用)

■ 案件名:○○物件

■ 売買契約締結日:○月○日

■ 融資特約解除期日:○月○日(★最優先)

■ 本申込期限(逆算):○月○日まで

■ 審査承認見込み:○月○日ごろ

■ 金銭消費貸借契約日:○月○日

■ 決済・引渡し日:○月○日

■ 司法書士への書類提出期限:○月○日

■ 小切手・振込手配期限:○月○日

■ 口座開設完了確認期限:○月○日

まとめ

ネット銀行融資の速さは段取り次第で大きく変わります。資料を3層で事前構築し、地雷4点を先回りで潰し、契約直前の手続きを本申込と同時に進める。この型にしておくと追加照会の往復が減り、融資特約解除期日を守りやすくなります。

引用元:

- [1] manabu不動産投資「不動産投資で融資を受けるときの必要書類と入手方法を解説」 – https://manabu.orixbank.co.jp/archives/207

- [2] 住信SBIネット銀行「必要書類|不動産担保ローン|NEOBANK」 – https://www.netbk.co.jp/contents/lineup/loan/realestate/docs/

- [3] 株式会社リタ不動産「融資の事前審査、申し込みに必要な書類は?」 – https://rita-hudousan.com/info/page_421.html

- [4] ベルテックス「不動産投資の融資を受ける際の必要書類を解説」 – https://vertex-c.co.jp/column/article/59

- [5] ファミリーアセットコンサルティング「不動産投資ローンの打診・申込に必要な書類」 – https://apart.familycorporation.co.jp/column/knowledge/157052

この記事は、BANYU営業担当の松原光希が執筆しています。利回りや価格の裏にあるリスクや細部まで丁寧に見極める視点で、初めての方にもわかりやすく解説します。

執筆者紹介はこちら