⚡ 速攻要点整理

- 土地値物件の担保評価は収益ではなく積算評価(路線価×面積×掛け目)で決まる。業者の「土地値」と銀行評価額は一致しないことが多い

- 路線価は公示地価の約8割が目安の税計算用指標。銀行はこれに掛け目(70〜80%)をかけるため、実際の担保評価はさらに低くなる

- 購入前に再建築可否・接道状況・土地形状・法規制を確認してから出口(更地・建替・売却)を設計する

- 「次の買主が融資を付けられるか」が売却流動性を左右する。再建築不可・旗竿地・権利複雑な物件は出口が限定される

最終更新日: 2026年04月24日

収益がほとんど出ていない物件でも「土地が強ければ融資は付く」と言われることがあります。本記事では、銀行が土地値物件を評価するロジック・路線価と担保評価の関係・「土地値で買える」のズレ・出口の確認事項を整理します。

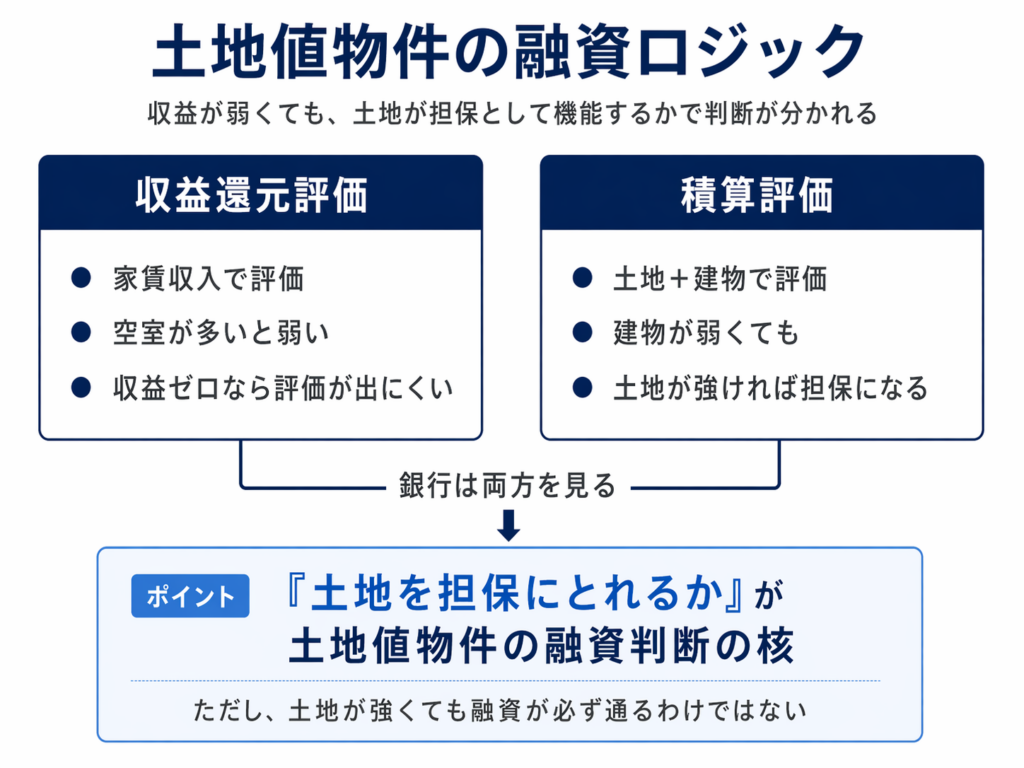

「土地値物件」とは何か。なぜ収益ゼロでも銀行が評価するのか

土地値物件とは、建物収益がほぼゼロでも土地の価値だけで物件価格を説明できる物件です。銀行は収益不動産を「収益還元法(賃料収入から価値を計算)」と「積算評価(土地と建物を合算)」で評価します。収益が弱い物件では積算評価における土地価値が担保として機能することがありますが、これは「担保として評価できる土地の条件が整っている場合」に限られます。業者の説明する「土地値」と銀行の積算担保評価は、掛け目・建物減価・個別条件で大きくずれることがあります。

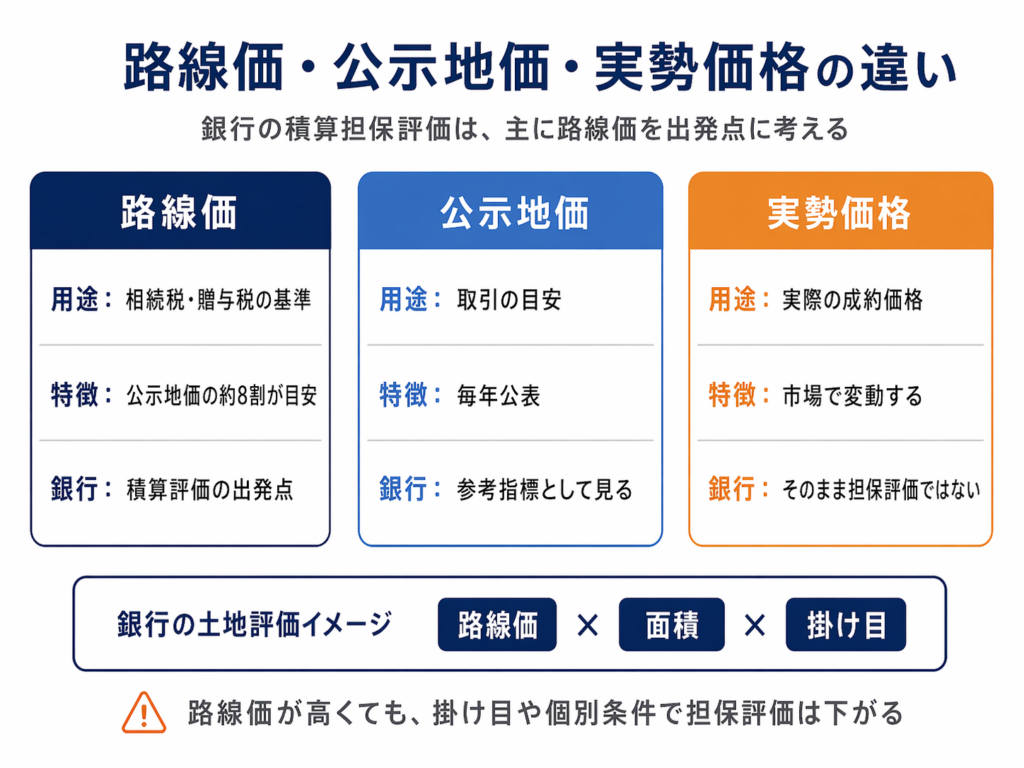

路線価・公示地価・実勢価格はどう違い、銀行は何をどう使うのか

路線価(国税庁・7月公表)は相続税計算用で公示地価の約8割が目安です。公示地価(国交省・3月公表)は不動産取引の価格目安。実勢価格は市場での実際の成約価格です。銀行の積算担保評価では土地の計算ベースに主に路線価を使いますが、最終評価は路線価に担保掛け目(一般的に70〜80%、金融機関によっては60%)を乗じて算出します。土地の形状・接道・法規制などの個別条件でさらに減価されることもあります。「路線価が高い=担保評価が高い」と直結させると危険です。

銀行の積算担保評価と、業者が言う「土地値で買える」のズレ

業者の「土地値で買える」と銀行の積算担保評価が一致するとは限りません。主なズレの要因は4点です。①法定耐用年数を超えた建物は建物評価がゼロになります。②更地化には解体費用がかかり、出口の手取りから差し引かれます。③銀行の掛け目と業者の「土地値」の計算ベース(実勢価格か路線価か)が異なります。④接道・形状・法規制・土壌汚染リスクによる個別減価があります。

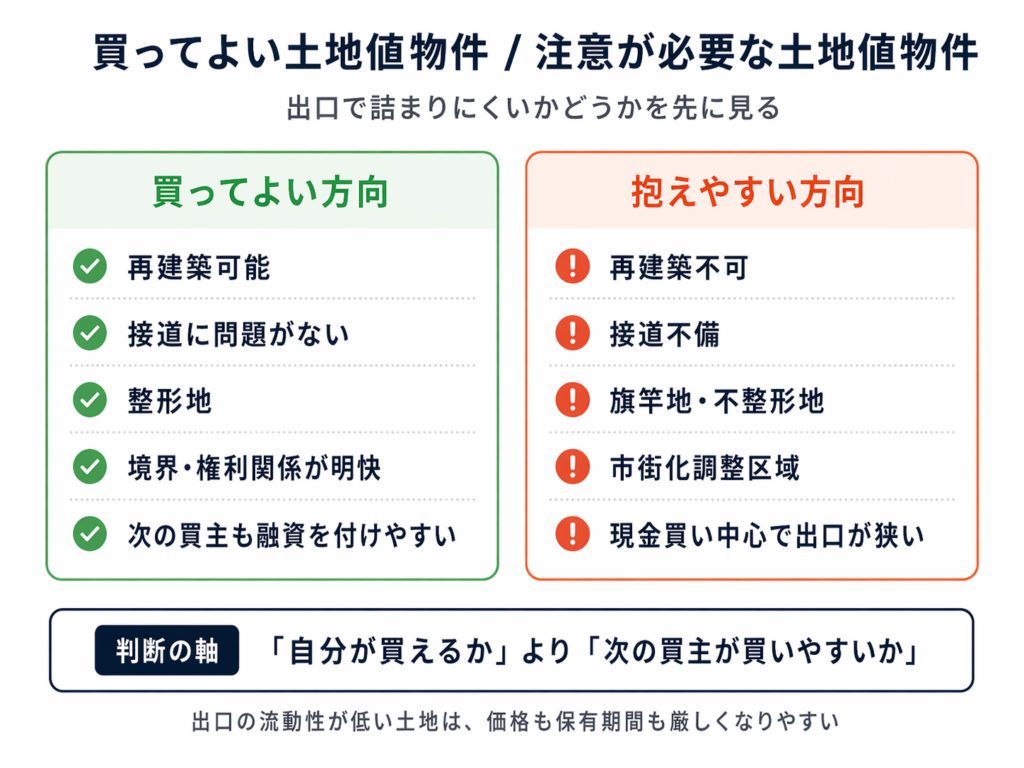

出口を更地・建替・売却で考えるとき、何を先に確認すべきか

出口戦略は購入前に設計しておく必要があります。更地にして売る場合、建築基準法の接道義務(幅員4m以上の道路に2m以上接していること)を満たさない土地は再建築不可となり、買主融資が付きにくく売却価格は通常の50〜70%程度にとどまるケースが一般的です。建替で出る場合は用途地域・容積率・建ぺい率で想定建物が建設可能かを確認します。現状売却の場合は次の買主が融資を付けられるかが流動性に直結します。再建築不可・市街化調整区域・境界未確定が重なると更地化自体が予定通り進まないことがあります。

買主融資が出やすい土地値物件の特徴と、避けるべき落とし穴

次の買主が融資を付けられるかどうかが売却流動性を左右します。融資が出やすい条件は、路線価の高い地域・接道義務を満たす再建築可能な整形地・境界確定済みで権利関係が明快な土地です。融資が付きにくくなる要因は、再建築不可(接道不備)・著しく不整形または旗竿地・市街化調整区域・土壌汚染リスク・権利関係が複雑な土地です。「次の買主が現金買いしか付かない」状況になると売却先は投資家に限定され、価格も期間もかかります。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。制度、税制、金利、審査条件、各種運用ルールは変更される可能性があります。個別案件については、不動産会社、金融機関、税理士、弁護士等の専門家にご確認ください。

引用元:

- [1] 国土交通省「主な公的土地評価一覧」 – https://www.mlit.go.jp/totikensangyo/totikensangyo_fr4_000042.html

- [2] 国税庁「路線価等について(令和4年分)」 – https://www.nta.go.jp/information/release/kokuzeicho/2022/rosenka/index.htm

- [3] AGビジネスサポート「不動産担保ローンの担保評価額の算出方法」 – https://www.aiful-bf.co.jp/knowledge/mortgage-loan/loan-collateral-valuation/

- [4] アサックス「不動産担保ローンの担保評価額の決定方法」 – https://www.asax.co.jp/column/1685678977-253859

- [5] 不動産投資の森「不動産の銀行評価(担保積算方法)と融資を受けやすい物件の特徴」 – https://2do-3.com/565/

この記事は、BANYU営業担当の新村純平が執筆しています。現場で動いて集めた一次情報をもとに、立地や物件ごとの特徴を多角的に捉えてお伝えします。

執筆者紹介はこちら