この記事で分かること

- 固定と変動を金利予想で決めない理由

- 金利上昇で崩れる3つのポイント

- 耐えられる上限金利の決め方(簡易)

- 固定・変動・ミックスの実装パターン

知っておきたい用語

- ストレステスト: 「もし金利が上がったら」を先に試算すること。台風前に雨戸を閉めるか確認する“事前点検”のような考え方です。

最終更新日: 2026年03月02日

固定/変動は「当たる予想」ではなく「壊れないCF設計」で選ぶ

固定か変動かは、将来の金利を当てるゲームではありません。判断軸は「金利が上がってもキャッシュフロー(CF)が壊れないか」です。日銀は政策金利を段階的に引き上げており、低金利前提だけで組んだ計画は崩れやすくなっています。ここで重要なのは、上がるか下がるかを断定することではなく、上がったときに自分の案件がどこで崩れるかを先に把握することです。

- 予想が当たっても、返済余力が薄ければ投資は継続できない

- 予想が外れても、耐性設計があれば致命傷を避けられる

- 目指すべきは「1件通す」より「拡大を止めない設計」

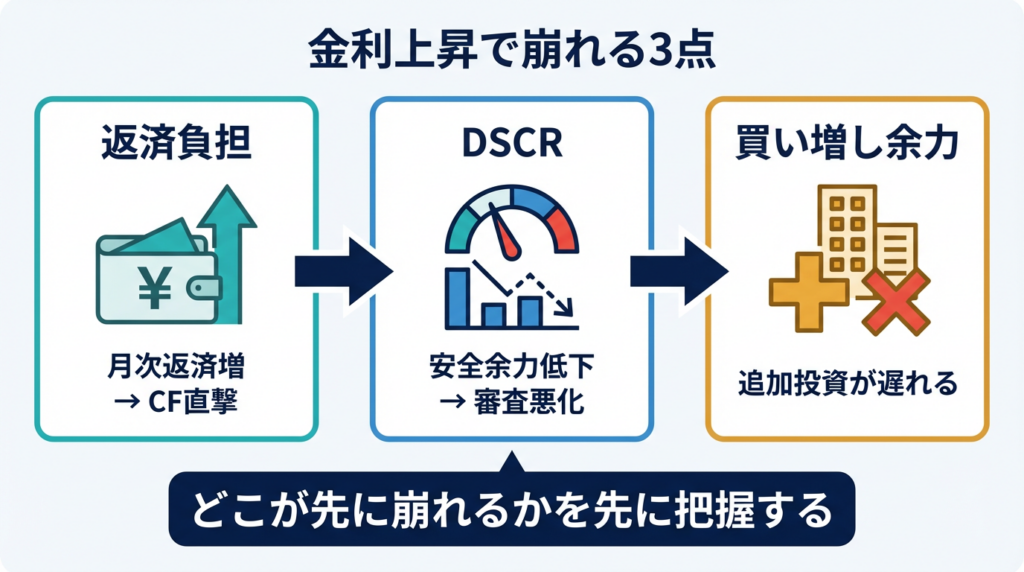

金利上昇で崩れる3点を先に分解する

金利上昇の影響は、主に次の3点に現れます。どれが自分のボトルネックかを先に分解すると、固定/変動の判断が一気に進みます。

| 崩れるポイント | 何が起きるか | 影響 |

|---|---|---|

| 返済負担 | 月次返済額が増える | 手残りCFが減る |

| DSCR | 返済余裕率が低下する | 次の融資審査が厳しくなる |

| 買い増し余力 | 自己資金・返済余力が拘束される | 拡大ペースが鈍る |

DSCR(債務返済比率)は、一般に NOI ÷ 年間元利返済額 で見ます。1.0未満は返済を収益で賄えていない状態、1.2以上を一つの安全目安とする解説が多いです。ただし、実務では空室や費用増を加味した“厳しめ”の前提で確認するほうが現実的です。

- 自己診断質問

- 今の借入一覧で、金利+0.5%でも月次CFは黒字を維持できるか

- DSCRが下がったとき、次の買い増し計画は何カ月遅れるか

- 怖いのは「返済増」「審査悪化」「拡大停止」のどれか

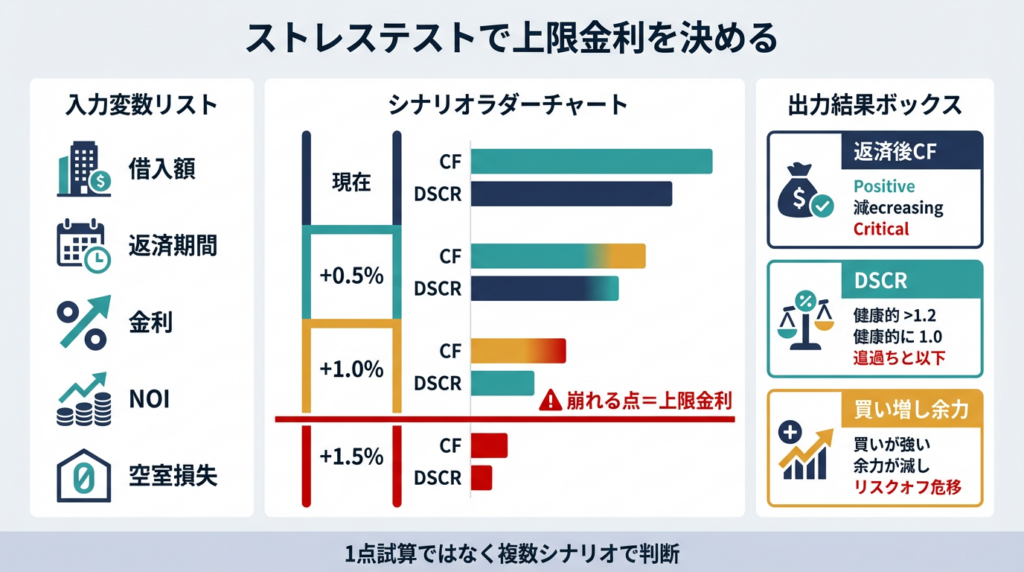

ストレステストで「耐えられる上限金利」を決める

固定/変動の判断は、感覚ではなくストレステストで行います。計算は簡易で十分です。入力(概念)

- 借入額

- 返済期間

- 金利タイプ(固定/変動)

- NOI(家賃収入−運営費)

- 空室損失の想定

出力(確認したいもの)

- 返済後CF

- DSCR

- 買い増し余力(次案件に回せる資金・余裕)

シナリオ設計(例)

- 現在金利

- +0.5%

- +1.0%

- +1.5%

1点試算ではなく、複数シナリオで「どこで赤字化するか」「どこでDSCRが危険域に入るか」を見つけます。この“崩れる点”が、あなたの上限金利です。

> チェックリスト(5〜10項目)> –

[ ] 借入一覧(残債・金利タイプ・期間)を1表にした> –

[ ] NOIを満室前提ではなく保守的に置いた> –

[ ] +0.5/+1.0/+1.5で試算した> –

[ ] 各シナリオのDSCRを確認した> –

[ ] 黒字/赤字の転換点を把握した> –

[ ] 買い増し時期への影響を見積もった> –

[ ] 固定に寄せる場合の入口CF低下も確認した> –

[ ] 変動に寄せる場合の上振れ耐性を確認した

固定・変動・ミックスを「銀行カテゴリ配分」とセットで実装する

最適解は「全固定」か「全変動」の二択ではなく、耐性に応じた配分です。B1-2の融資順序設計と組み合わせると、実装しやすくなります。固定が合理的になりやすい局面

- 返済余力が薄め

- 保有が重く、DSCRの悪化が致命傷になる

- 借換で安定化を優先したい

変動が許容されやすい局面

- 返済余力が厚め

- 組み替え前提で保有期間が比較的短い

- 金利上昇時の吸収余力(CF・自己資金)がある

ミックスの考え方(型)

- 土台は固定で耐性を作る

- 攻めの一部を変動に置く

- 物件タイプ・返済年数・銀行カテゴリで役割分担する

例として、直列型の順序設計では「初手を安定重視(固定寄り)」「次手を拡大重視(条件付きで変動)」のように、局面で使い分ける設計が有効です。断定ではなく、耐性に合わせた配分ルールとして持つことが重要です。

> 落とし穴(あるある)> –

変動で攻めすぎて、金利上昇でDSCRが割れ拡大停止> –

固定に寄せすぎて、入口条件悪化で初期CFが崩れる> –

ストレステストなしで「なんとなく安心/不安」で決める>

1分で要点を整理(相談で伝えると話が早い言い方)>

「現状の借入は3本で、固定2本・変動1本です。+1.0%のシナリオだと月次CFが○円、DSCRが○まで下がります。次の買い増しは○カ月後を予定していますが、今の配分だと余力が足りません。固定をどこまで厚くするか、銀行カテゴリの順序と合わせて最適化したいです。」

よくある質問

Q: 固定と変動、結局どちらが得ですか?

A: 将来金利を断定できない以上、「どちらが得か」を先に決めるのは危険です。先にストレステストで上限金利を置き、壊れない配分を決めるほうが再現性があります。

Q: DSCRはどの水準を目安にすればよいですか?

A: 一般的には1.2以上を安全目安とする解説が多いです。ただし、金融機関や案件条件で評価は変わるため、満室前提ではなく保守的な前提で確認するのが実務的です。

Q: 変動金利のままでも拡大できますか?

A: 可能です。ポイントは「上がったときにどこで止まるか」を先に把握していることです。返済余力が厚く、出口や組み替えの計画が明確なら、変動を一部活用する選択肢は十分あります。

まとめ

固定/変動の判断は、金利予想ではなくCF耐性で行うのが基本です。まずは返済負担・DSCR・買い増し余力の3点を分解し、ストレステストで上限金利を可視化してください。そのうえで、固定・変動・ミックスを「融資順序と銀行カテゴリ配分」に落とし込むと、判断が止まりにくくなります。迷いが残る場合は、試算結果と借入一覧を持って相談に進むのが最短です。

【用語解説】

- DSCR【でぃーえすしーあーる】: 債務返済比率。NOI ÷ 年間元利返済額 で返済余力をみる指標です。

- NOI【えぬおーあい】: 純営業収益。家賃収入から運営費を引いた、借入返済前の収益です。

- ミックス金利【みっくすきんり】: 全固定/全変動の中間として、案件や借入ごとに金利タイプを分散する設計です。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。制度や税制、金利、各種条件は変更される可能性があるため、最新情報は公的機関・金融機関・専門家にご確認ください。

引用元:

- [1] 日本銀行「金融政策に関する決定事項等(2025年)」 – https://www.boj.or.jp/mopo/mpmdeci/mpr_2025/

- [2] ORIX Bank manabu「DSCRの計算式や目安」 – https://manabu.orixbank.co.jp/archives/231

- [3] 東急リバブル「不動産投資ローンの審査に落ちる理由とは?」 – https://www.livable.co.jp/fudosan-toushi/knowledge/basic/pro043/

- [4] マネーフォワード クラウド会社設立「日本政策金融公庫は不動産投資に使える?」 – https://biz.moneyforward.com/establish/basic/77230

- [5] 不動産AI研究所「金利上昇ストレスの考え方」 – https://www.tson.co.jp/media/rei/rei-actual/3857/