この記事で分かること

- 収益物件の種類と特徴が目的別に整理できる

- 家賃収入から手残りまでのお金の流れが分かる

- 利回り・NOI・CFなど主要指標の意味が分かる

- 融資と出口を含めた投資全体の流れが見える

知っておきたい用語

- キャッシュフロー(CF):家賃収入からすべての経費とローン返済を引いた「実際に手元に残るお金」のこと。お給料から家賃・食費・税金を引いた”手取り”のようなイメージです。

最終更新日: 2026年02月13日

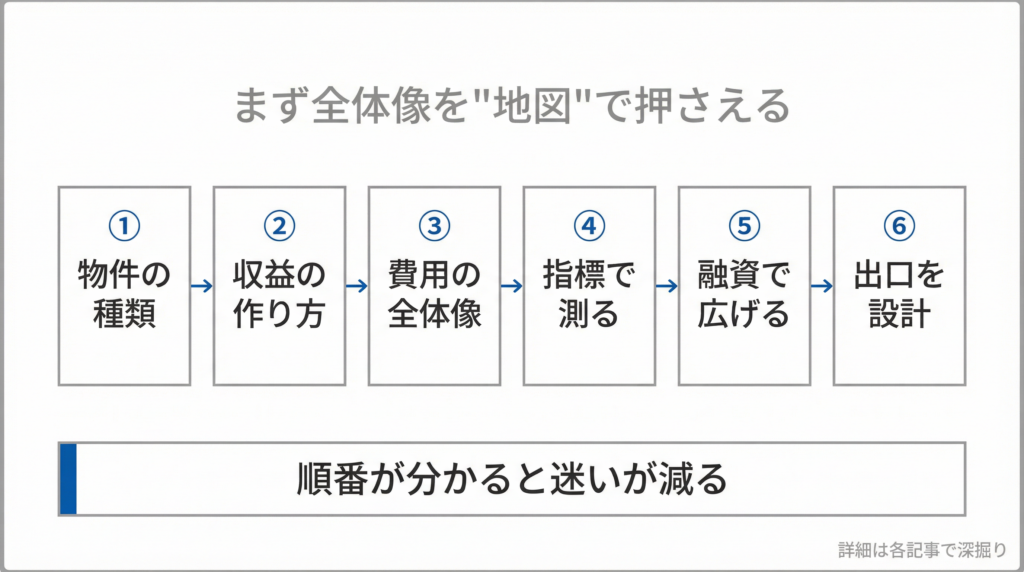

この記事は”地図”です──まず全体像をつかもう

収益物件の投資は、大きく「物件の種類 → 収益の作り方 → 費用 → 指標 → 融資 → 出口」という流れで成り立っています。この記事では、各パーツの役割と用語を短く整理します。個別の計算や判断方法は、次の記事(A2-1:収支、A3-1:融資、A4-1:出口)で掘り下げます。まずは「何がどこにあるか」を頭に入れてください。全体の流れ(地図)

| ステップ | やること | 主なキーワード |

|---|---|---|

| ① 種類を知る | 物件タイプを把握する | 区分・一棟・住居系・商業系 |

| ② 収益を理解する | どこからお金が生まれるかを知る | 家賃・稼働率・満室想定 |

| ③ 費用を把握する | 出ていくお金を漏れなく見る | 管理費・修繕・税金・保険 |

| ④ 指標で測る | 数字で比較・判断する | 表面利回り・実質利回り・NOI・CF |

| ⑤ 融資を組む | 借入で規模を広げる | LTV・返済比率・DSCR・金利 |

| ⑥ 出口を設計する | 最終的な利益を確定させる | 売却・保有・組み替え |

収益物件の種類──住居系・商業系・その他

収益物件は大きく3つのカテゴリに分かれます。目的やリスク許容度によって、選ぶタイプが変わります。住居系(初心者が触れやすい)

- 区分マンション:1室単位で購入。少額から始められるが、空室=収入ゼロになりやすい

- 一棟アパート(木造・軽量鉄骨が多い):複数戸を一括所有。分散効果はあるが、修繕費が一括で発生する

- 一棟マンション(RC造・S造が多い):規模が大きく融資額も増える。構造により耐用年数・融資期間が異なる

商業系

- 店舗・事務所ビル:住居系より賃料が高い傾向がある一方、景気の影響を受けやすい

その他(概略のみ)

- 倉庫・工場・駐車場など。管理の仕組みや需要構造が住居系と異なるため、ここでは概念の紹介にとどめます

> 初心者が混乱しやすいポイント:「区分 vs 一棟」「木造 vs RC」「築浅 vs 築古」は、利回り・融資条件・修繕リスクのすべてに影響します。どれが”正解”ということはなく、条件の組み合わせで判断が変わります。

収益の作り方──お金はどこから生まれるか

収益物件の主な収入源は家賃です。ただし「満室想定の家賃」と「実際に入ってくる家賃」は異なります。

- 満室想定収入:すべての部屋が埋まった場合の年間家賃合計

- 現況収入:現在の入居状況にもとづく実際の家賃合計

- 共益費・その他収入:駐車場代、自動販売機収入などがある物件もある

ここで重要なのが稼働率(入居率)です。退去・空室・募集期間が発生するため、満室が365日続くことは通常ありません。物件資料に記載された数字が「満室想定」なのか「現況」なのかは、必ず確認してください。

費用の全体像──出ていくお金を漏れなく見る

収入だけを見て判断すると、あとから想定外の出費に苦しむことがあります。費用は大きく3種類あります。毎月・毎年かかる運営費(代表例)

- 管理委託費(賃貸管理会社への報酬)

- 修繕費(原状回復・小修繕)

- 固定資産税・都市計画税

- 火災保険・地震保険

- 共用部の光熱費・水道代

- 入居者募集費(広告料・仲介手数料)

いつか来る大きな費用(資本的支出)

- 屋根・外壁の大規模修繕

- 給排水管・エレベーターなどの設備更新

購入時にかかる一時費用

- 仲介手数料、登記費用、不動産取得税、融資事務手数料など

> これらの費用を差し引いたうえで、手元にいくら残るかを見るのが投資判断の基本です。

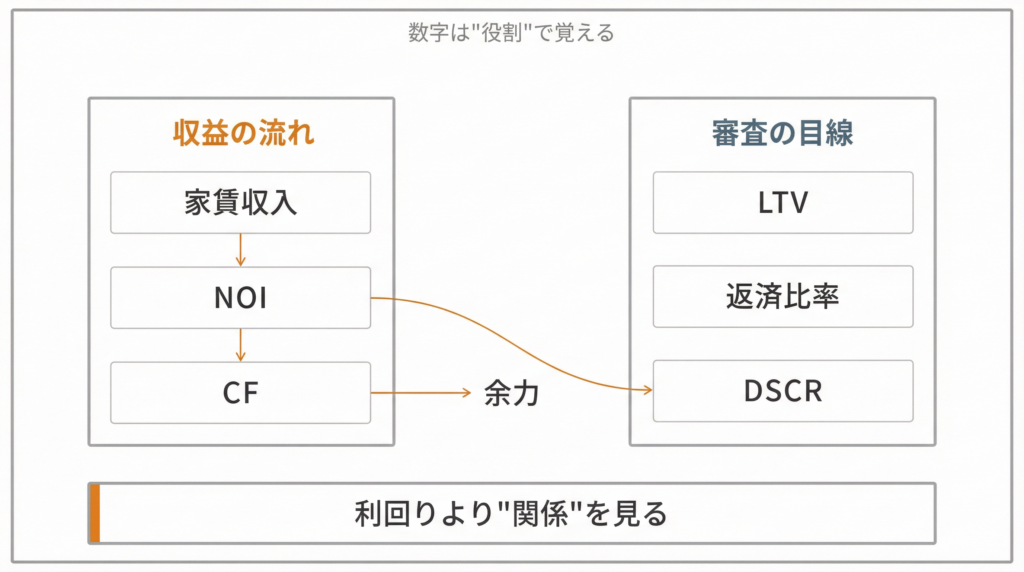

指標の辞書──数字で比較するための共通言語

不動産投資では、複数の指標を組み合わせて判断します。ここでは「何を示す指標か」だけを整理します(計算の詳細はA2-1で扱います)。

| 指標 | 一言で言うと | 注意点 |

|---|---|---|

| 表面利回り | 年間家賃÷物件価格。最も簡易な目安 | 経費が入っていないので、実態より高く見える |

| 実質利回り(NOI利回り) | 経費を引いた収益÷物件価格 | 「経費に何を含めるか」で数字が変わる |

| NOI(純営業収益) | 家賃収入から運営費を引いた純収益 | 融資返済は含まない |

| キャッシュフロー(CF) | NOIからローン返済を引いた手残り | 税引前と税引後がある |

| 返済比率 | ローン返済額÷総収入 | 一般に50%以下が安全圏の目安とされる |

| DSCR | NOI÷年間返済額。返済余力を測る | 1.0未満は返済が収益を上回る状態 |

| LTV | 借入額÷物件評価額。借入比率 | 高いほどレバレッジが大きい=リスクも大きい |

> 物件資料に書かれている利回りは多くの場合「表面利回り」です。それだけで判断せず、経費・融資条件を加味した指標を確認する習慣をつけてください。

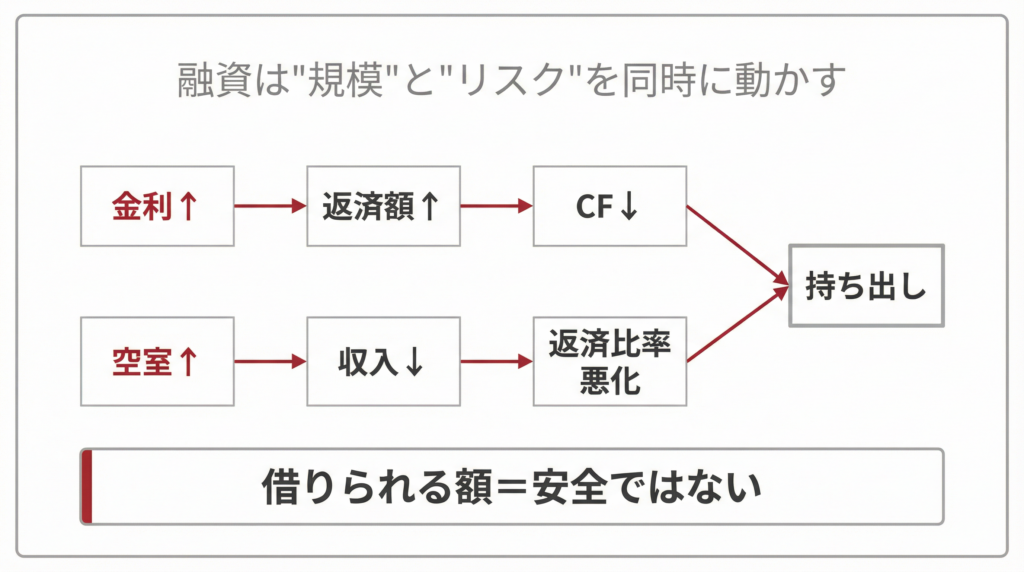

融資が入ると何が変わるか

多くの不動産投資では、自己資金に加えて金融機関からの融資(ローン)を利用します。これにより、自己資金だけでは買えない規模の物件を取得できます。これがレバレッジ(てこの原理)です。ただし、借りた分は金利をつけて返済する必要があります。

- 金利が上がる → 返済額が増える → CFが減る

- 空室が増える → 収入が減る → 返済比率が悪化する

- 両方が同時に起きる → CFがマイナスになり、持ち出しが発生する可能性がある

融資は投資の規模を広げる道具ですが、「借りられる額」と「返せる額」は別の話です。融資の詳細はA3-1で扱います。

出口──売却・保有・組み替えという選択肢がある

「出口」とは、その物件を最終的にどうするかという判断のことです。

- 売却:物件を売って利益(または損失)を確定する

- 継続保有:家賃収入を得続ける

- 組み替え:売却して別の物件に買い替える

出口は「買ってから考える」のではなく、購入前にある程度の前提を置いておくものです。詳細はA4-1で扱います。

現場でよくある誤解と落とし穴

🔸 落とし穴(あるある)

- 表面利回りの数字だけを見て「高利回り=良い物件」と判断する

- 満室想定の収入を”確定した収入”として計算する

- 修繕費や設備更新費をゼロで見積もる

- 融資条件(金利・期間・自己資金割合)の影響を確認しない

- 出口を考えずに「融資が通ったから買う」と決める

🔸 チェックリスト(物件情報を見るときの確認項目)

- 記載されている利回りは「表面」か「実質」か

- 家賃は「満室想定」か「現況」か

- 管理費・修繕費・税金はいくらか

- 大規模修繕の履歴と今後の見通しはあるか

- 空室率・退去頻度はどの程度か

- 融資を使う場合、金利・期間・自己資金の条件は何か

- 返済比率やDSCRはどの水準か

- 築年数と構造(耐用年数との関係)

- 周辺の賃貸需要(人口動態・競合物件)

- 出口(売却)を想定したときの流動性はあるか

🔸 1分で要点を整理──相談で伝えると話が早い言い方> 「収益物件を検討しています。予算は○○万円前後、自己資金は○○万円程度です。住居系の一棟もので、実質利回り○%以上、返済比率50%以下を目安にしています。エリアは○○周辺で、築○年以内を希望しています。まずは条件に合う物件があるか教えてください。」このように、予算・自己資金・希望利回り・エリア・築年数を整理しておくと、不動産会社や金融機関との会話がスムーズに進みます。

よくある質問

Q: 収益物件は自己資金がないと始められませんか?

A: 融資を活用すれば、物件価格の全額を借り入れる「フルローン」が可能なケースもあります。ただし、自己資金がゼロだと返済比率が高くなり、空室や金利上昇時のリスクが大きくなります。一般的には物件価格の1〜3割程度の自己資金があると、融資条件や安全性の面で有利になるとされています。

Q: 表面利回りが高い物件を選べばいいのでしょうか?

A: 表面利回りは経費を含まない簡易的な指標です。高利回りの物件は、空室リスクが高い・修繕費がかさむ・立地に課題があるなどの理由で利回りが高くなっているケースもあります。実質利回りやキャッシュフローまで確認して判断することが重要です。

Q: 区分マンションと一棟アパート、初心者にはどちらが向いていますか?

A: 一概には言えません。区分マンションは少額から始められますが、1室だけだと空室=収入ゼロです。一棟アパートは複数戸で空室リスクを分散できますが、投資額が大きくなり修繕も自己判断が必要です。自己資金・リスク許容度・管理にかけられる手間によって判断が変わります。

まとめ

収益物件の投資は「種類 → 収益 → 費用 → 指標 → 融資 → 出口」という一連の流れで構成されています。この記事では、各パーツの役割と基本用語を整理しました。すべてを一度に理解する必要はありません。この”地図”を手元に置きながら、気になるテーマから順に深掘りしてください。

【用語解説】

- 表面利回り【ひょうめんりまわり】: 年間家賃収入を物件価格で割ったもの。経費を含まないため”見た目の数字”。物件を大まかに比較するときに使うが、これだけで投資判断するのは危険です。

- NOI【エヌオーアイ】: Net Operating Incomeの略で、家賃収入から運営費を引いた純営業収益。ローン返済は含まないため、物件そのものの収益力を示します。

- レバレッジ: 融資(借入)を使って、自己資金以上の規模で投資すること。てこの原理に例えられ、利益も損失も拡大する効果があります。

- DSCR【ディーエスシーアール】: Debt Service Coverage Ratioの略。NOIをローン返済額で割った数値で、返済余力を測る指標です。1.0を下回ると収益だけでは返済できない状態を意味します。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。制度や税制、金利、各種条件は変更される可能性があるため、最新情報は公的機関・金融機関・専門家にご確認ください。

引用元:

- [1] 日本FP協会「不動産投資における利回りの意味」 – https://www.jafp.or.jp/know/info/column/20220513.shtml

- [2] 国土交通省「不動産市場データベースの公表について」 – https://www.mlit.go.jp/report/press/land04_hh_000042.html

- [3] 全日本不動産協会「不動産投資における収益率の測り方」 – https://www.zennichi.or.jp/law_faq/不動産投資における収益率の測り方/

- [4] 三井不動産リアルティ「不動産投資におけるレバレッジ効果を正しく引き出す法」 – https://lets.mitsuifudosan.co.jp/column/unyou/unyou12/unyou17

- [5] 野村不動産ソリューションズ「収益物件とは?メリット・デメリットや購入時のポイント」 – https://www.nomu.com/pro/contents/knowhow/20230731.html