この記事で分かること

- 自己資金は「いくら」ではなく「どう見られるか」で整理できる

- 金利と返済比率の読み方が分かり、無理な前提を避けられる

- 事前審査までの準備ステップと必要書類が分かる

- 融資準備で失敗しやすいポイントと回避策が分かる

知っておきたい用語

- 事前審査:物件を購入する前に、金融機関が「この人にこの金額を貸せそうか」をざっくり判断する工程のこと。就職活動でいう”書類選考”のようなもので、ここを通過してから本審査(面接)に進みます。

最終更新日: 2026年02月13日

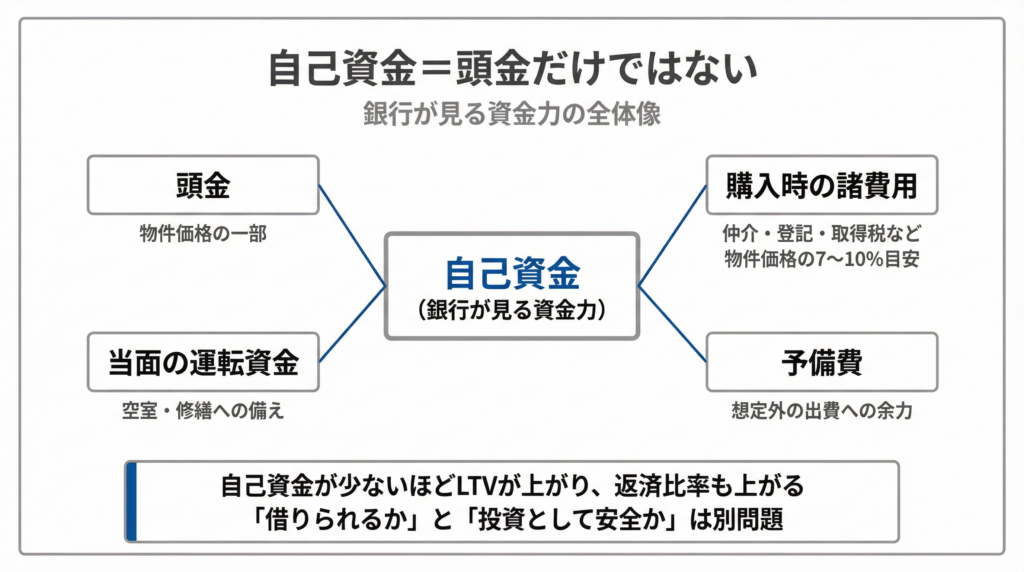

自己資金の考え方──「いくら必要か」より「どう見られるか」

自己資金は「頭金として出すお金」だけではありません。金融機関は、頭金・諸費用・当面の運転資金・予備費を含めた”全体の資金力”を見ています。自己資金に含まれる要素

- 頭金:物件価格の一部として支払うお金

- 購入時の諸費用:仲介手数料・登記費用・不動産取得税・融資事務手数料など(物件価格の7〜10%程度が目安とされることが多い)

- 当面の運転資金:空室や修繕が発生したときの備え

- 予備費:想定外の出費に対応するための余力

金融機関が見ているポイント(一般論)

| 評価軸 | 見られていること |

|---|---|

| 資金の出どころ | 自分で貯めたものか、借りてきたものか |

| 残資金 | 投資後に手元にいくら残るか |

| 継続性 | 今後も収入が安定して見込めるか |

| 既存の借入 | カードローン・車のローン・他の不動産ローンなど |

> 「自己資金が少ない=融資が通らない」と断定はできません。ただし、自己資金が少ないほど借入比率(LTV)が高くなり、返済比率も上がるため、投資としての安全余力が小さくなります。「借りられるか」と「投資として成り立つか」は別の問題として考えてください。

金利と返済比率──「返せる」と「投資として成立する」は別の話

融資を使う以上、金利と返済比率はキャッシュフロー(CF)を左右する重要な要素です。ここでは概念だけを押さえます。金利が変わると何が変わるか

- 金利が上がる → 毎月の返済額が増える → CFが減る → 空室や修繕への耐性が下がる

- 金利が下がる → 返済額が減る → CFに余裕が生まれる

変動金利の場合、将来の金利上昇リスクがあります。固定金利の場合、金利は変わりませんが、変動金利より初期の金利が高く設定されるのが一般的です。返済比率とDSCR──投資の”安全装置”

| 指標 | 計算式 | 意味 |

|---|---|---|

| 返済比率 | 年間返済額 ÷ 年間総収入 × 100 | 収入のうち何%が返済に回るか |

| DSCR | 年間NOI ÷ 年間返済額 | 返済額に対してNOIが何倍あるか |

- 返済比率が高い=収入の大部分が返済に消え、余力が少ない

- DSCRが1.0を下回る=収益だけでは返済できない状態

> A2-1との接続:返済比率やDSCRは、A2-1で整理した「NOI」と「CF」の考え方が前提になっています。「返済できるかどうか」だけでなく、「空室や金利上昇が起きてもCFが持つかどうか」を合わせて確認することが重要です。

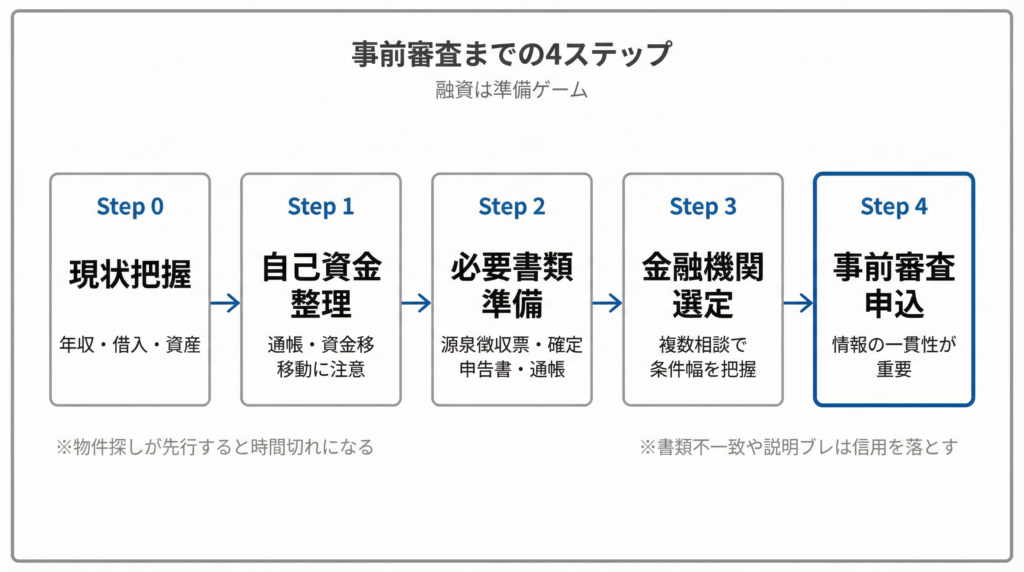

事前審査までの4ステップ──準備・書類・相談・申込

融資は”準備ゲーム”です。物件探しが先行して融資の土台がないまま時間切れになるケースは珍しくありません。事前審査までの流れを4つのステップで整理します。ステップ0:現状を把握するまず「自分が何を開示できるか」を整理します。

- 年収・勤務形態・勤続年数

- 既存の借入(住宅ローン・車のローン・カードローンなど)

- 保有資産(預貯金・有価証券・不動産など)

- 家族構成

ステップ1:自己資金を整理する

- 通帳の入出金履歴を確認する(直近数か月〜1年分を見られることがある)

- 直前の大きな資金移動は「出どころ不明」と見なされることがあるため注意

- 親族からの贈与がある場合は、その経緯を説明できるようにしておく

ステップ2:必要書類を準備する金融機関や物件によって異なりますが、代表的な書類は以下のとおりです。

| 属性 | 主な書類(代表例) |

|---|---|

| 会社員 | 源泉徴収票(直近2〜3年分)、住民税決定通知書、身分証明書、通帳コピー、確定申告書(副業がある場合) |

| 自営業・法人 | 確定申告書一式 or 決算書一式(直近3期分)、納税証明書、試算表(ある場合)、身分証明書 |

| 共通 | 物件の概要書・レントロール(物件が決まっている場合)、経歴書(職歴・学歴・年収・家族構成など) |

※上記はあくまで代表例です。金融機関ごとに求められる書類は異なるため、事前に確認してください。ステップ3:金融機関・相談先を選ぶ序盤は「融資を確定させる」よりも「自分の条件でどの程度の融資が見込めるかを把握する」目的で動きます。

- メガバンク・地方銀行・信用金庫・ノンバンクなど、金融機関によって審査基準や得意領域が異なる

- 不動産会社経由で金融機関を紹介してもらう方法もある

- 最初の段階では、条件の幅を把握するために複数の金融機関に相談するのが一般的

ステップ4:事前審査を出す

- 物件が未確定でも、属性や資金力の事前相談に応じてくれる金融機関もある

- 複数の金融機関に同時に事前審査を出すことは可能だが、提出する情報は一貫させる(書類の不一致や説明のブレは信用を損なう原因になる)

現場でよくある落とし穴と準備の整理

🔸 落とし穴(あるある)

- 物件探しに夢中になり、融資の準備がまったく進んでいない

- 書類の不一致や説明不足で、本来通るはずの審査が否決になる

- 返済可能性だけを見て、投資としての安全余力(DSCR・CF耐性)を確認しない

- クレジットカードの使っていないキャッシング枠が「借入可能額」として見なされる

- 直前に大きな資金移動をして、資金の出どころを説明できない

🔸 チェックリスト(事前審査に進む前の自己確認)

- 年収・勤務形態・勤続年数を整理したか

- 既存の借入(ローン・カードローン)を一覧にしたか

- 使っていないクレジットカードのキャッシング枠を確認したか

- 通帳の入出金を確認し、不自然な資金移動がないか

- 必要書類(源泉徴収票・確定申告書など)を手元に揃えたか

- 自己資金として「頭金+諸費用+予備費」の合計を把握しているか

- 融資後に手元にいくら残るかを計算したか

- 返済比率またはDSCRの概算を確認したか

🔸 1分で要点を整理──金融機関に相談するときの言い方> 「収益物件の購入を検討しています。年収は○○万円、勤続○年の会社員です。自己資金は○○万円程度を見込んでいます。既存の借入は住宅ローンが残○○万円あります。物件はまだ確定していませんが、○○万円前後の一棟アパートを検討しており、まず事前相談として融資の可能性と条件の目安をお聞きしたいです。」このように整理しておくと、金融機関との初回面談がスムーズに進みます。

よくある質問

Q: 自己資金はいくら必要ですか?

A: 「○○万円あれば大丈夫」という一律の基準はありません。金融機関は、頭金の額だけでなく、諸費用や予備費を含めた資金全体、残資金、既存借入、年収とのバランスなどを総合的に見ます。自己資金が少なくても融資が通るケースはありますが、借入比率が高くなるほど返済の負担と投資リスクは大きくなります。

Q: 物件が決まっていなくても事前審査はできますか?

A: 金融機関によっては、物件が未確定の段階でも属性や資金力にもとづく事前相談に応じてくれるところがあります。事前に「自分がどの程度の融資を受けられそうか」の感覚をつかむために、物件確定前に動き始めることは有効です。

Q: 複数の銀行に同時に事前審査を出してもいいですか?

A: 同時に複数の金融機関に相談すること自体は一般的に行われています。ただし、提出する情報や書類の内容に食い違いがないよう注意してください。また、短期間に多くのローン審査申込をすると信用情報に照会履歴が残るため、やみくもに数を増やすのではなく、条件が合いそうな金融機関を絞って進めるのが現実的です。

まとめ

融資は「勝負」ではなく「準備ゲーム」です。自己資金の整理、書類の準備、金融機関の選定、事前審査──このステップを順番に進めることで、融資のブラックボックス感は大幅に薄れます。「返済できるか」だけでなく「投資として安全余力があるか」を意識しながら、次のステップに進んでください。

【用語解説】

- 事前審査【じぜんしんさ】: 物件購入前に金融機関が申込者の属性・資金力・物件概要をもとに融資の可否を仮判断する工程。本審査の前段階であり、ここを通過しないと融資の手続きは進みません。

- 返済比率【へんさいひりつ】: 年間の総収入に対するローン返済額の割合。この数値が高いほど収入に対する返済の負担が大きく、空室や金利上昇に弱くなります。

- DSCR【ディーエスシーアール】: Debt Service Coverage Ratioの略。年間NOI(純営業収益)を年間返済額で割った値。1.0を下回ると収益だけでは返済をまかなえない状態を意味します。

- LTV【エルティーブイ】: Loan to Valueの略。物件評価額に対する借入額の比率。高いほどレバレッジが大きく、返済リスクも大きくなります。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。制度や税制、金利、各種条件は変更される可能性があるため、最新情報は公的機関・金融機関・専門家にご確認ください。

引用元:

- [1] 東急リバブル「不動産投資ローンの審査に落ちる理由とは?審査基準と対策を解説」 – https://www.livable.co.jp/fudosan-toushi/knowledge/basic/pro043/

- [2] LIFULL HOME’S 不動産投資「不動産投資の自己資金を銀行はどう見る?ポイントと注意点を紹介」 – https://toushi.homes.co.jp/column/loan/lending_strategy/beginner1288/

- [3] 大東建託「不動産投資で融資を活用する流れや必要な書類は?」 – https://www.kentaku.co.jp/estate/navi/column04/post_288.html

- [4] セゾンハウス「金利上昇局面に知っておきたい投資指標”DSCR”とは」 – https://www.sezonhouse.co.jp/interest-rates-rise-dscr/

- [5] オリックス銀行 manabu不動産投資「不動産投資で融資を受けるときの必要書類と入手方法を解説」 – https://manabu.orixbank.co.jp/archives/207