この記事で分かること

- 投資用一棟物件の実行金利に上昇圧力がかかっている

- 金利上昇局面では自己資金を増やしLTVを下げる意味が大きい

- LTV80%以下が審査・条件面で有利になりやすい傾向がある

- 「金利が上がったからやめる」ではなく設計を見直す局面である

知っておきたい用語

- LTV(Loan to Value):物件価格に対する借入額の割合。家を5,000万円で買い4,000万円借りるとLTV80%。低いほど「自分のお金を多く入れている」状態

最終更新日: 2026年03月13日

実行金利は3%前後を意識するレンジに入っている

2025年12月の日銀追加利上げ(政策金利0.75%)以降、不動産投資ローンの金利にも上昇圧力が波及しています。投資用一棟物件では、変動金利で1.5〜2.8%程度、固定金利で2.0〜3.8%程度が現在の相場帯とされています。

2025年の観測では、一棟物件の実行金利が平均2.8%台から一時3.2%台まで上昇した時期もあり、2026年も3%前後を意識する局面が続いています。

ただし、この水準は全案件共通ではありません。金融機関・物件・属性によって差があります。

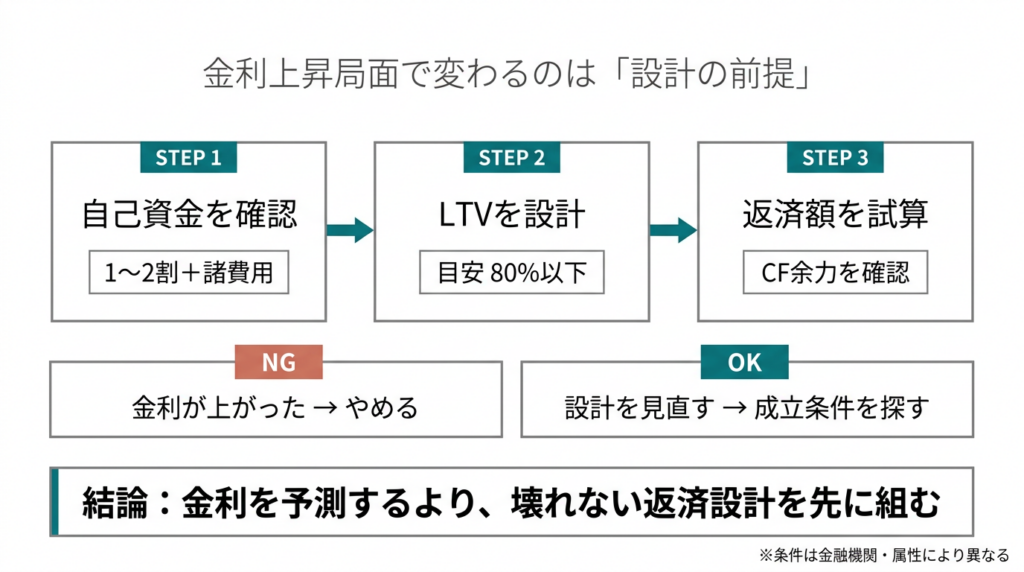

自己資金を増やしてLTVを下げると何が変わるか

金利上昇局面では、自己資金を厚くしてLTVを下げることの意味が大きくなります。

- LTV80%以下に抑えると、審査の通しやすさ・金利条件の両面で有利になりやすい

- 自己資金2〜3割を入れられると、返済額が圧縮され保有中のキャッシュフローに余裕が生まれやすい

- 金利上昇時にも返済比率が安全圏にとどまりやすく、設計が壊れにくい

逆に、自己資金を入れれば必ず有利になるとは限りません。物件の収益性や出口戦略との兼ね合いで判断する必要があります。

金利上昇は「融資が全部ダメになった」という話ではなく、自己資金量とLTV設計で差がつく局面に入った、という整理が実態に近いです。

よくある質問

Q: 金利3%前後は全員に適用される水準ですか?

A: いいえ。金融機関・物件タイプ・属性によって差があり、あくまで傾向として観測されているレンジです。

Q: LTV80%以下は絶対条件ですか?

A: 絶対条件ではありません。ひとつの目安として有利に働きやすい傾向がある、という位置づけです。

Q: 金利が上がった今、買うべきではないのでしょうか?

A: 金利上昇は「買わない理由」ではなく「設計を見直す材料」です。返済額とキャッシュフローが成立する設計を先に組めるかが判断基準になります。

まとめ

金利を予想することより、壊れない返済設計を先に組むことが重要な局面です。自分の属性・物件価格・自己資金量でどのLTVが現実的か、返済額とキャッシュフローがどこまで耐えられるかは個別差が大きいため、具体的な設計は個別相談で整理するのが効率的です。

【用語解説】

- LTV【エルティーブイ】:Loan to Valueの略。物件価格に対する借入金額の割合。低いほど金融機関の評価が高くなりやすい

- DSCR【ディーエスシーアール】:返済余力を測る指標。年間の純収入を年間返済額で割った数値で、1.0を下回ると返済が賃料収入だけでは足りない状態を意味する

- イールドギャップ【いーるどぎゃっぷ】:物件の利回りと借入金利の差。金利上昇局面では縮小しやすく、物件選定の基準が厳しくなる

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。金利・融資条件は金融機関・時期・属性により異なります。最新情報は公的機関・金融機関・専門家にご確認ください。

引用元:

- [1] liv-plus「日銀が0.75%へ追加利上げ!不動産投資と住宅ローンはどうなる?」 – https://liv-plus.jp/column/boj-interest-rate-hike-dec2025/

- [2] INVASE「【2026年最新】不動産投資ローンの金利相場は?」 – https://investment.mogecheck.jp/media/real-estate-investment-loan-interest-rates-2025

- [3] 青山地所「一棟アパート投資の金利選択|変動vs固定」 – https://aoyama-e.com/17006/apartment-toushi-20260301-0d31/

- [4] IETOKI「不動産投資ローン金利の相場と比較表2025年版」 – https://ietoki.com/real-estate-loan-rate/

- [5] invest.kansai-mansion「2026年 金利予測と金利上昇に備える不動産投資」 – https://invest.kansai-mansion.jp/column/2026-interest-rate-forecast