この記事で分かること

- 出口価格を買主融資から逆算する考え方

- 保有期間を「年数」でなく「工程」で設計する方法

- LTV/DSCR等を出口判断に使う基本整理

- 売却判断タイミングを決める実務チェック

知っておきたい用語

- 買値レンジ: 次の買主が融資を組める範囲から逆算した「売却可能価格の幅」。希望価格そのものではなく、現実的に成立しやすい価格帯のことです。

最終更新日: 2026年03月02日

なぜ出口は「売りたい価格」ではなく「買える条件」で決まるのか

収益物件の出口は、売主の希望価格だけでは決まりません。実際には「次の買主が融資で買えるか」が成立条件になります。つまり、保有期間の設計は「5年持つか」ではなく、買主融資が通りやすい状態を作る工程管理です。希望価格が高くても、買主側の返済余力や評価条件に合わなければ成約しづらくなります。

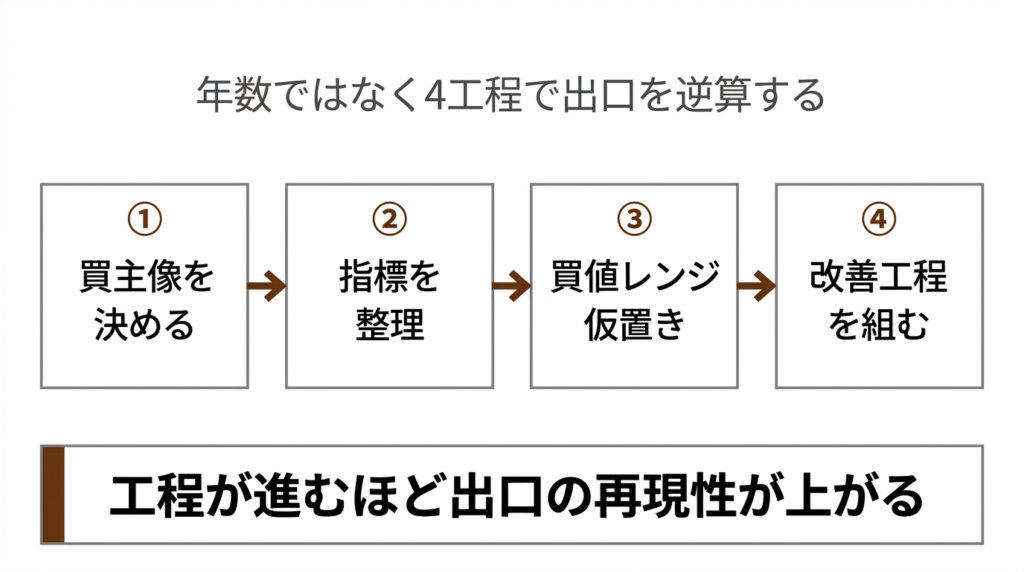

結論:保有期間=年数ではなく“4工程”で逆算する

出口設計は次の4ステップで整理すると再現しやすくなります。

① 次の買主像を決める

- 個人中心か法人中心か

- 自己資金の厚さ

- 投資経験の有無

② 買主側で見られそうな指標を整理する(一般論)

- LTV(借入比率)

- DSCR(返済余裕率)

- 耐用年数と返済期間

- 積算評価/収益評価の見られ方

③ 買値レンジを仮置きする

断定値ではなく、幅で置きます。「このレンジなら買主融資が付きやすい」という仮説を持つことが目的です。

④ 保有中の改善工程を組む

- 賃料是正

- 稼働改善

- コスト適正化

- 修繕履歴整備(説明責任)

この4工程が進むほど、出口の再現性は上がります。

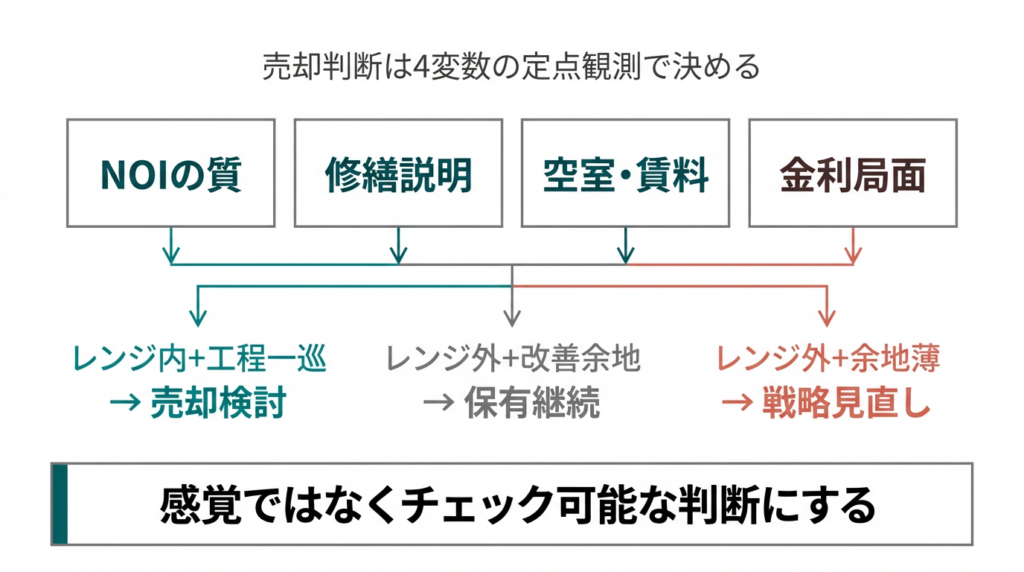

工程を売却判断に接続する

売却時利回り(キャップレート)は固定値ではありません。市況・金利・物件状態で変わる前提で定点観測します。見るべき変数(4つ)

- NOIの質(単発でなく継続性があるか)

- 修繕説明の整備度

- 空室率・賃料の安定性

- 金利局面(融資環境の変化)

> 判断基準(条件分岐)>

– 買値レンジ内に希望価格が入る + 改善工程が一巡 → 売却検討>

– レンジ外だが改善余地あり → 保有継続して工程優先>

– レンジ外 + 改善余地が薄い → 価格戦略の見直し

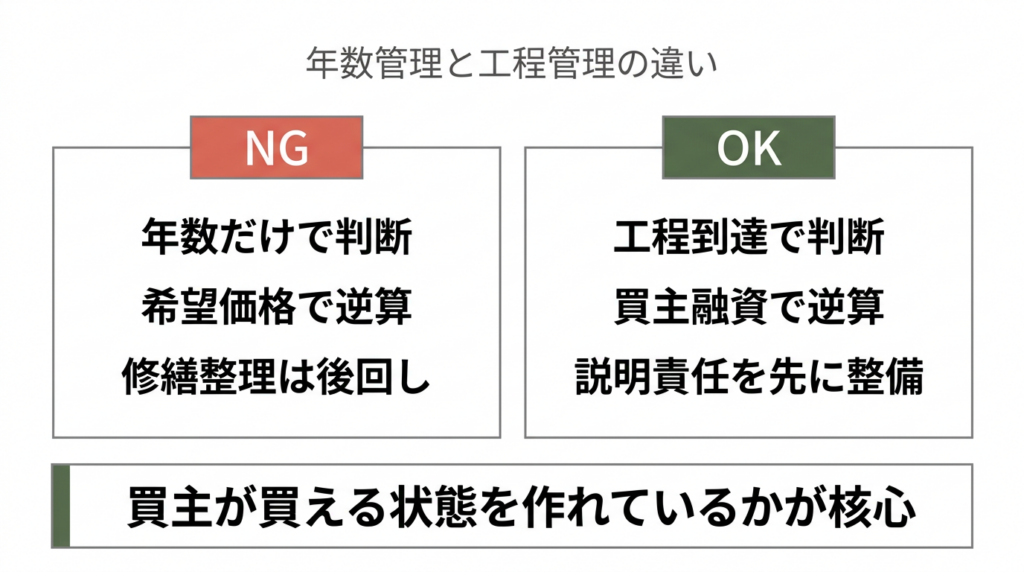

よくある誤解(5年保有だけで正解は決まらない)

保有年数は重要ですが、それだけで出口成功は決まりません。「年数」より「買主が買える状態を作れているか」が核心です。

> 落とし穴>

– 「売れる」と「融資で買える」を混同する>

– キャップレートを固定値で置き続ける>

– NOIを一時的に作って説明できない>

– 修繕履歴整理を後回しにする>

1分で要点を整理(相談で伝えると話が早い言い方)

> 「次の買主像は法人中心で想定しています。LTV/DSCR/返済期間を一般論で整理し、買値レンジを仮置きしました。今は空室改善と修繕履歴整備を優先工程にしており、希望価格がレンジ内に入るタイミングで売却判断したいです。」

よくある質問

Q: 買値レンジはどう作ればよいですか?

A: 単一点ではなく幅で作るのが基本です。買主像を先に決め、LTV・DSCR・返済期間・評価の見られ方を一般論で置いて仮説化します。

Q: 保有期間は結局何年が正解ですか?

A: 年数の正解は物件と市場で変わります。工程(賃料・稼働・コスト・修繕説明)が売却可能状態に到達したかで判断するほうが実務的です。

Q: 金利局面が変わると出口設計は崩れますか?

A: 変数として織り込んでおけば崩れにくくなります。固定前提で設計せず、定点観測でレンジを更新する運用が有効です。

まとめ

出口の再現性は、希望価格ではなく「買主融資が通る条件」に合わせて作れます。保有期間は年数管理ではなく、買主像→指標整理→買値レンジ→改善工程の4工程で設計するのが実務的です。この型を持つと、売却判断が感覚ではなくチェック可能になります。

【用語解説】

- LTV【えるてぃーぶい】: 物件評価額に対する借入金の比率。高いほどレバレッジは効きますが、融資リスクも上がりやすくなります。

- DSCR【でぃーえすしーあーる】: NOIを年間返済額で割った返済余裕の指標。1.0未満は返済余力が不足している状態を示します。

- キャップレート【きゃっぷれーと】: NOIと価格の関係で見る期待利回り。固定値ではなく、市況・金利・物件特性で変動します。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。制度や税制、金利、各種条件は変更される可能性があるため、最新情報は公的機関・金融機関・専門家にご確認ください。

引用元:

- [1] 日本銀行「Monetary Policy Releases 2025」 – https://www.boj.or.jp/en/mopo/mpmdeci/mpr_2025/index.htm

- [2] 中央不動産鑑定所 用語集「DSCR」 – https://www.chu-kan.co.jp/glossary/dscr%EF%BC%88debt-service-coverage-ratio%EF%BC%89/

- [3] 中央不動産鑑定所 用語集「LTV」 – https://www.chu-kan.co.jp/glossary/ltv%EF%BC%88loan-to-value%EF%BC%89/

- [4] 大和ハウス総研コラム「キャップレートの動向」 – https://www.daiwahouse.co.jp/tochikatsu/souken/scolumn/sclm544.html