⚡ 速攻要点整理

- 受領資料は確定・参考・未確定の3種に分類してから抽出を始める

- 全数値に出典書類名と箇所を記録し、根拠保持を標準工程に組み込む

- 速報版と銀行提出版は分けて設計し、証憑突合完了後に昇格させる

最終更新日: 2026年04月24日

新着の物件概要書が届いた瞬間から、タイムレースが始まります。手入力で収支化するうちに案件が流れ、速さを優先すると銀行提出で根拠不足を指摘される――この二律背反を解消するのが、AIによる収支データ抽出の運用設計です。本記事では「抽出→整形→検算→根拠保持」の一連フローと、担当者が明日から使えるチェック手順を整理します。

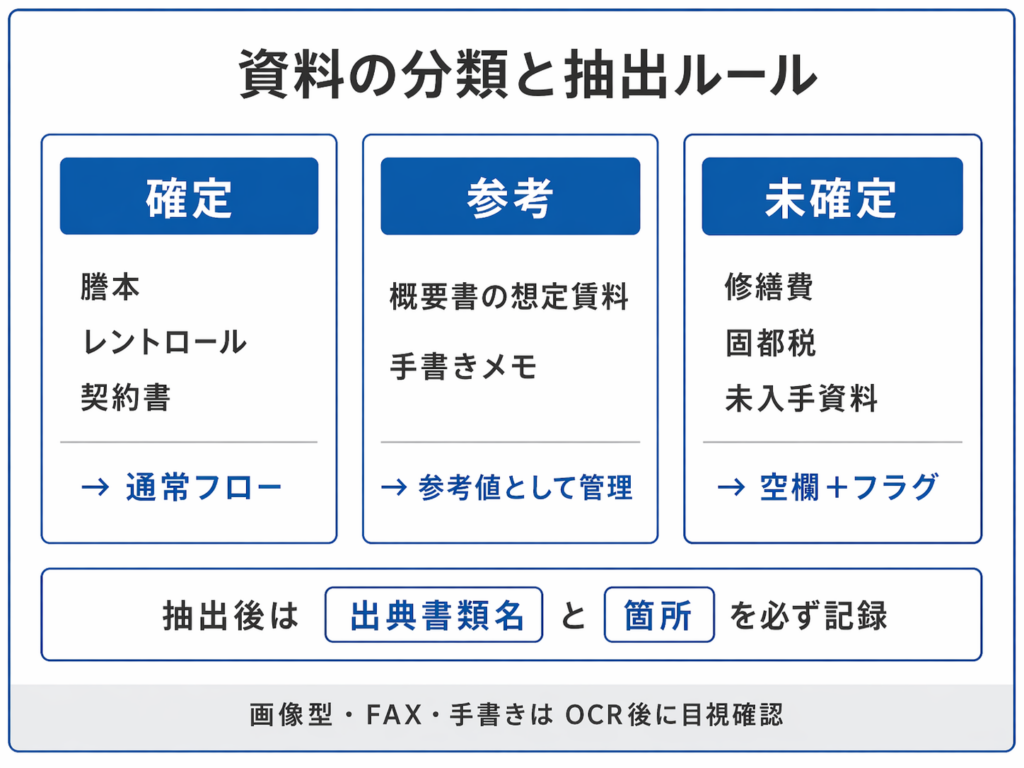

資料の分類と抽出ルール

資料受領時点で「確定(謄本・レントロール・契約書で裏付け済み)」「参考(概要書の想定賃料など)」「未確定(修繕費・固都税など未入手)」の3種に分けることが精度トラブルを防ぐ起点です。電子PDFテキスト型は抽出精度が最も高く、画像型・FAX・手書きの順でリスクが高くなるため、後者は抽出後に必ず目視照合を入れます。概要書から抽出する基本9項目(住所・価格・面積・構造・戸数・現況賃料・想定賃料・管理費・修繕費)は共通フォーマットに整形し、各数値に出典書類名と箇所を必ず記録します。書類種別を混在処理すると出典が追えなくなるため、受領時に種別確認して分けておくことが前提です。

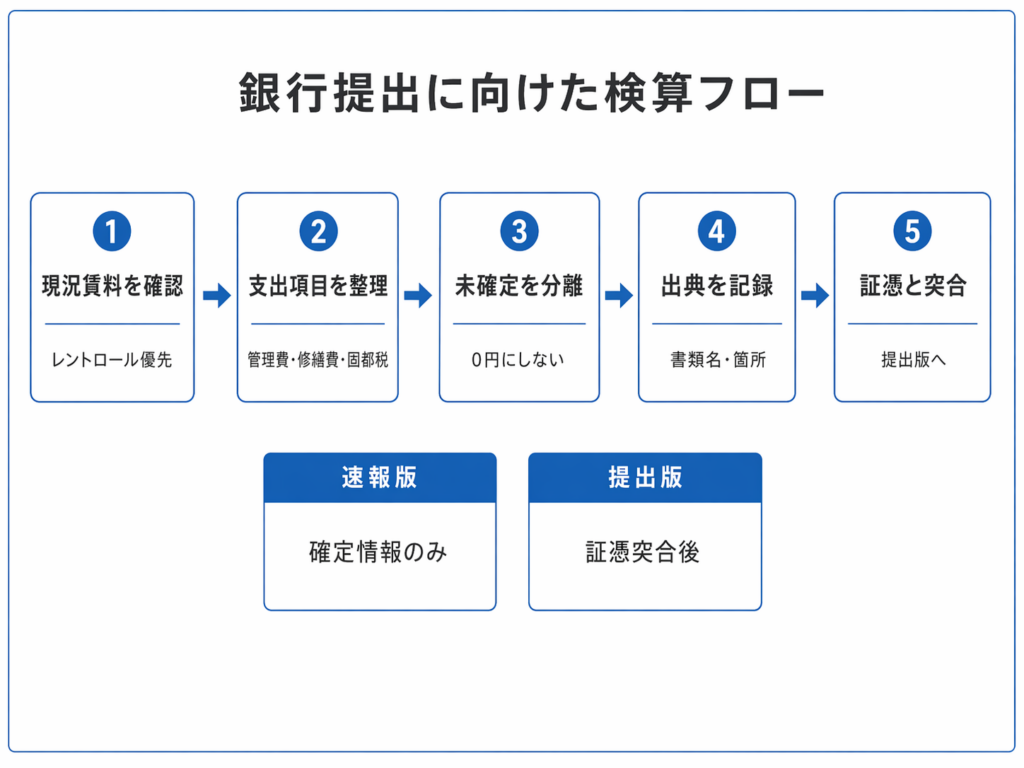

検算と銀行提出精度の引き上げ

レントロールがある場合は概要書の賃料と突合し、現況賃料優先で収支を組みます。支出項目(管理費・修繕費・固都税)は「確定・概算・未取得」の3段階で管理し、未取得は0円ではなく「未確定フラグ」を立てて空欄で残します。銀行提出前は証憑資料(謄本・レントロール・納税通知書)と主要数値を1件ずつ突合し、一次収支と提出版で前提条件がズレていないか再確認します。修繕費未確定を0円扱いにしたり速報版と提出版を混同したりすると差し戻しになるため、当日共有は「速報版(確定情報のみ)」と明記するルールを設けます。

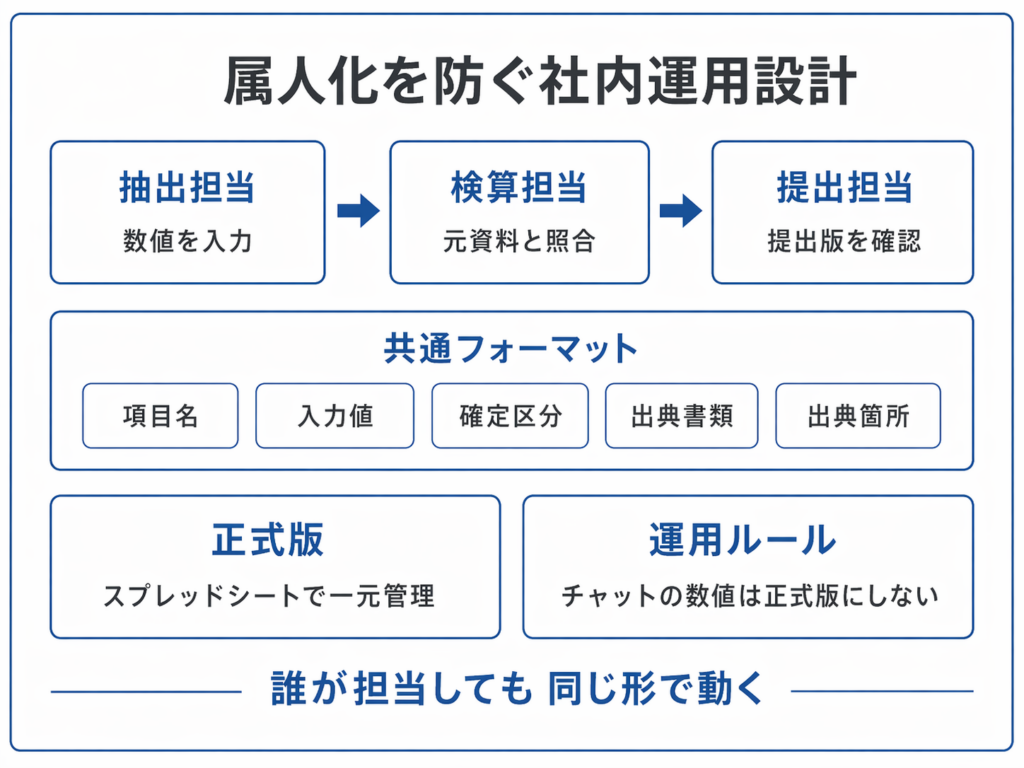

属人化を防ぐ社内運用設計

抽出担当とチェック担当を分けることで思い込みによる確認漏れを減らしやすくなります。共通フォーマットには「項目名・入力値・確定区分・出典書類・出典箇所」の5列を設け、誰が入力しても同じ形式になる設計にします。収支表の最終版はスプレッドシートで一元管理し、チャットでの数字のやり取りを正式版扱いにしない運用ルールが属人化防止につながります。共通フォーマットを作っても担当者ごとに独自列を追加すると形骸化するため、「誰でも同じ精度で動かせること」を標準化の目的に置き、個別改造はルールの範囲内で行います。

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。制度、税制、金利、各種審査条件、各種運用ルールは変更される可能性があります。AIの抽出精度・審査効果・業務削減効果は、使用するツール・資料の状態・利用環境によって異なります。個別案件については、不動産会社、金融機関、税理士、弁護士等の専門家にご確認ください。

引用元:

- [1] 東京建物不動産販売・トランスコスモス「AI-OCRと生成AIを組み合わせた物件情報登録スキームの構築」(2024年3月) – https://www.trans-cosmos.co.jp/company/news/240312.html

- [2] いえらぶCLOUD「不動産OCRで物件入力時間90%削減――AIが紙業務を一気に自動化」(2025年8月) – https://ielove-cloud.jp/blog/entry-04861/

- [3] ReDocS「レントロール(賃借条件一覧表)の解説と活用」 – https://theredocs.com/formats/rentroll

- [4] manabu不動産投資「不動産投資で融資を受けるときの必要書類と入手方法を解説」 – https://manabu.orixbank.co.jp/archives/207

- [5] 健美家「金融機関へ提出する資料について考察する(不動産融資・銀行取引と信頼構築)」(2024年10月) – https://www.kenbiya.com/ar/ns/loan/Lending_strategy/7686.html

この記事は、BANYU営業担当の新村純平が執筆しています。現場で動いて集めた一次情報をもとに、立地や物件ごとの特徴を多角的に捉えてお伝えします。

執筆者紹介はこちら