この記事で分かること

- 自己資金1〜2割+諸費用別途が融資審査の主流になっている

- フルローンは消滅していないが例外的な位置づけに変わった

- LTV80%以下が審査・条件の両面で有利になりやすい

- 買付前に融資戦略を先に組む必要性が高まっている

知っておきたい用語

- LTV(Loan to Value):物件価格に対する借入額の割合。低いほど金融機関の評価が高くなりやすい

最終更新日: 2026年03月13日

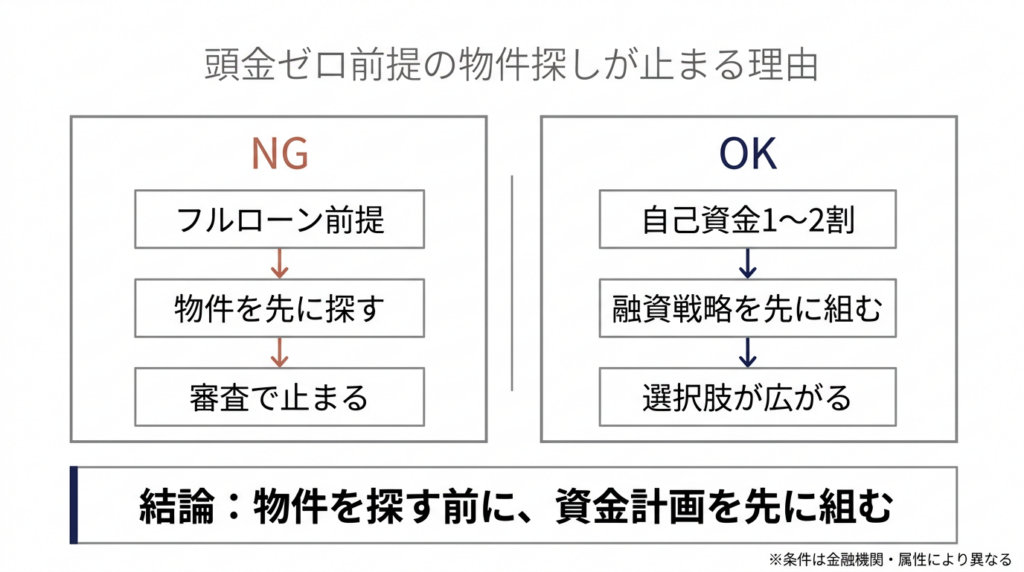

「フルローンで通るか」を起点にする時期は過ぎた

2024年3月のマイナス金利解除以降、金融機関の融資姿勢は段階的に厳格化しています。2026年現在、物件価格の10〜20%程度の自己資金を求める傾向が強まっており、頭金ゼロ前提で探すと審査で止まるケースが増えています。

背景には、金融庁が2026年2月に地方銀行へ不動産向け融資の増加を警告したこと、日銀の政策金利が0.75%に到達し返済余力を慎重に見る動きが広がっていることがあります。

フルローンが完全に消滅したわけではありません。ただし例外を前提に動くのは危険です。

自己資金1〜2割+諸費用別途が現実的な目線

現在の融資実務では、自己資金1〜2割に加え、諸費用5〜8%を別途用意できる状態が審査を通しやすい目安です。LTV80%以下に抑えると金利条件も有利になりやすい傾向があります。

ただし金融機関差・支店差・属性差は大きく、年収700万円未満・金融資産が薄い・既存借入が多い場合は特に影響を受けやすい傾向です。

物件を先に決めてから融資相談に行くのではなく、自分の属性と資金計画を先に整理しておくと、結果的に効率のよい物件探しにつながります。

よくある質問

Q: フルローンはもう完全に不可能ですか?

A: 不可能ではありません。高属性・高収益性物件では通る例も残っていますが、例外的な位置づけです。

Q: 自己資金1〜2割は絶対条件ですか?

A: 絶対条件ではなく、金融機関・物件・属性によって異なります。ただし多くの金融機関でこの水準が目安になっています。

Q: どの金融機関に相談すべきですか?

A: 1行で断られても別の金融機関では通るケースがあるため、複数行への相談が有効です。最適な選択肢は個別相談で整理するのが効率的です。

まとめ

いまは「フルローンで通るか」ではなく、「自己資金1〜2割+諸費用別途でも成立するか」を前提に資金計画を組む方が安全です。自己資金をどこまで入れるべきか、自分の属性でどのレンジが現実的かは個別差が大きいため、具体的な融資戦略は面談・融資相談で整理することをおすすめします。

【用語解説】

- LTV【エルティーブイ】:物件価格に対する借入金額の割合。低いほど金融機関の評価が高くなりやすい

- 諸費用【しょひよう】:仲介手数料・登記費用・不動産取得税など、物件価格とは別にかかる費用の総称

- イールドギャップ【いーるどぎゃっぷ】:物件の利回りと借入金利の差。金利上昇局面では縮小しやすい

免責事項: 本記事は一般的な情報提供を目的としており、法的助言・税務助言・投資助言ではありません。最新情報は公的機関・金融機関・専門家にご確認ください。

引用元:

- [1] 横濱コーポレーション「2026年の銀行融資が厳しすぎる…」 – https://www.yokohamacorp.jp/movie/page_1781.html

- [2] INVASE「【2026年最新】不動産投資ローンの金利相場は?」 – https://investment.mogecheck.jp/media/real-estate-investment-loan-interest-rates-2025

- [3] 47NEWS「金融庁、不動産融資増加を警告」 – https://www.47news.jp/13894657.html

- [4] liv-plus「日銀が0.75%へ追加利上げ!」 – https://liv-plus.jp/column/boj-interest-rate-hike-dec2025/

- [5] 101不動産「不動産投資ローン審査はどこを見られる?」 – https://www.101-estate.com/blog/entry-691632/